Y-aurait-il des effets d’aubaine à tirer des gaz à effet de serre générés par les navires ? La très remuante ONG Transport & Environment ne s'embarrasse pas du point d’interrogation dans la nouvelle étude qu’elle vient de publier. Dans ce document, le poil à gratter du transport maritime pour ce qui est des pollutions du transport soutient sans nuances mais avec des arguments que les compagnies de ligne vont marger sur le marché carbone dans la mesure où les surcharges appliquées pour couvrir les dépenses engendrées par le dispositif dépasseraient largement le coût réel.

Le 1er janvier 2024, le transport maritime a fait son entrée par la grande porte dans le système d'échange de quotas d'émission de l’Union européenne (ETS en anglais, SCEQE en français) dont il avait été jusqu’à présent épargné. Le dispositif est appliqué aux seuls gros émetteurs de gaz à effet de serre (GES), tels les centrales électriques et l'industrie lourde (cimenteries, aciéries).

Rappel du mécanisme

Chaque année, un nombre limité de quotas européens (EUA) sera mis à disposition des échanges sur le marché et réduit graduellement. Il a été convenu que les compagnies maritimes soumettent des quotas équivalents à 40 % de leurs émissions en 2024 puis 70 % en 2025 et 100 % en 2026. Ces règles s'appliquent aux navires de charge et aux navires à passagers de plus de 5 000 de jauge brute (GT) dans un premier temps.

Afin d'éviter les comportements d’évasion, les porte-conteneurs escalant dans des ports de transbordement situés en dehors du périmètre mais à moins de 300 milles nautiques (550 km) d'un port de l'UE/EEE seront tenus d’inclure la moitié des émissions jusqu'à ce port, plutôt que de se limiter au trajet (court) depuis le port de transbordement.

Les quotas d'émission pourront être achetés (1 tonne de CO2 = 1 quota SCEQE) à un prix fixe lors de ventes aux enchères organisées plusieurs fois par an par la Bourse européenne de l'énergie (EEX) au nom de l'UE. Ils ont oscillé entre 80 et plus de 100 € pour la seule année 2023. Ils peuvent également être commercialisés sur le marché secondaire par l'intermédiaire de courtiers ou de plateformes de négociation en ligne et être échangés sur différentes bourses et sur des marchés de gré à gré.

Surtaxe ETS

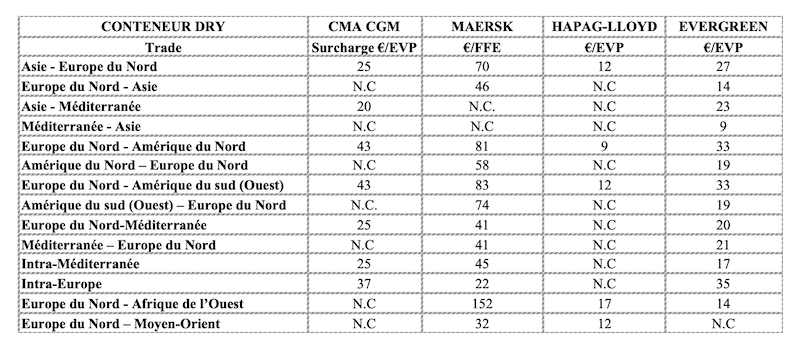

L'achat et la restitution de quotas d'émission dans le cadre du SCEQE auront donc un coût qui sera inévitablement répercuté dans la structure du prix du transport. Les plus grandes compagnies de la ligne régulière ont annoncé, en amont de l’entrée en vigueur de la réglementation, des estimations sur les surcharges qu’elles comptaient appliquer (cf.tableau). Une tarification qui ne peut être qu’indicative, l'offre et la demande dictant les prix. La surtaxe sur les émissions sera donc mise à jour tous les trimestres pour s'aligner sur les changements de prix des quotas.

Crédit photo :

Les variations entre les différents transporteurs sont notables avec des écarts sur un même trade, qui peuvent aller de 70 $ à 12 $, en l'occurrence entre Maersk et Hapag-Lloyd sur le trafic Asie-Europe du Nord. Sur ce marché, la surtaxe de CMA CGM (25 $) est proche de celle d'Evergreen.

565 trajets analysés

L’analyse de T&E porte sur 565 trajets individuels effectués par 20 navires des quatre compagnies européennes MSC, Maersk, Hapag-Lloyd et CMA CGM, entre le 18 juin et 18 décembre 2023 (méthodologie détaillée dans son étude).

Il en ressort que la tarification des suppléments dépasse le coût d'émission prévu sur certains itinéraires (d’autres pas comme vers l’Océanie) et pour certains navires aux bénéfices dits « exceptionnels », et enfin pour certains transporteurs qui y seront davantage gagnants.

Entre 325 000 € et 120 000 € de prime selon les routes

Sur 11 itinéraires entre Asie et Europe du Nord, par exemple, dont cinq au départ des ports chinois de Shanghai, Yantian et Qingdao, et six depuis Hambourg, Anvers, et Bremerhaven, Maersk va engranger 1,93 M€ de plus que le coût réel avec seulement trois navires, les Eddy, Ebba et surtout Elly, dont 325 000 € sur l’itinéraire le plus rentable.

Sur le service transatlantique de CMA CGM opéré avec son APL New Jersey au départ de Bremerhaven, le gain est estimé à 135 000 € par trajet tandis que sur la ligne Asie-Europe du Nord au départ de Pusan (Corée du Sud) avec son APL Futterton, chaque voyage rapportera 120 000 €.

Le navire le plus rentable sur un seul itinéraire pour MSC est le MSC Conti Courage, qui pourrait dégager 125 000 € de surplus entre Sines (Portugal) et Savannah (États-Unis). Chez Hapag-Lloyd, le Al Jimeliyah est estimé à 204 000 € entre Yantian et Wilhelmshaven.

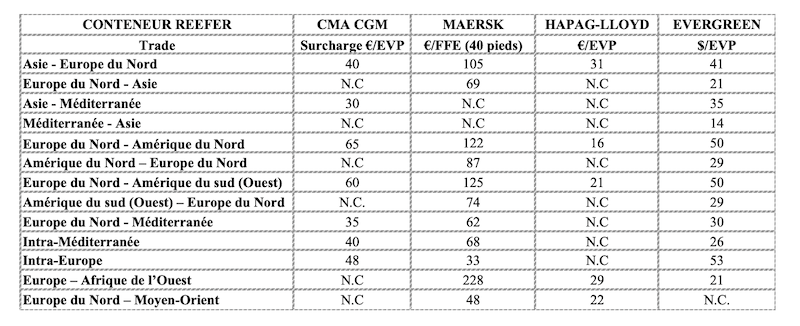

Surcharge ETS (reefer) à partir de la tarification estimée par les compagnies ©JMM

Des navires favoris

De même, il y a des navires outsider (au sens hippique du terme, avec une belle cote). Parmi les dix premiers du panel, le Elly Maersk devrait rapporter 1,76 M€ à son propriétaire sur l’année, son sistership Edith Maersk, 1,5 M€. Sur les neuf navires pour lesquels les armateurs vont dégager le plus de profit, Maersk en a six, MSC deux, CMA CGM un seul avec le CMA CGM Alexis à la prime estimée à 818 000 € et Hapag-Lloyd n’en a pas, ce qui est conforme à la tarification annoncée par ces deux derniers.

A contrario, plusieurs navires de l’armateur français et allemand vont être déficitaires par rapport à ce que l’ETS va leur coûter : ainsi, pour CMA CGM, des APL New York (- 375 000 €), APL Mexico City (- 205 000 €) tandis que Le Havre devrait être déficitaire de 127 000 €.

Pour les routes, où l'ETS va peser sur l'exploitation, cinq des dix sont opérées par CMA CGM et quatre par MSC alors que neuf des 10 voyages les plus rémunérateurs sont ceux de Maersk, le dernier étant opéré par Hapag-Lloyd.

Pertes contre bénéfices, match inégal

« Les bénéfices exceptionnels ne sont pas l'apanage d'un seul opérateur. Sur l’ensemble des trajets analysés, 86 %, devraient dégager des excédents. Au total, les 25 plus grosses pertes représentent 934 000 € tandis que les quatre lignes les plus payantes donnent lieu à 996 000 € de bénéfices. Soit 15,15 M€ pour l'ensemble de notre échantillon », indique l’ONG, rappelant qu'il ne s'agit que d'un échantillon.

L’examen portant sur les gains selon les routes opérées par un transporteur fait part ailleurs état de fortes variations que l'étude n'explique pas.

Ainsi, entre l'Afrique de l'Ouest et l'Europe, Maersk gagne en moyenne 53 000 € par voyage tandis que Hapag-Lloyd perd 3 000 €. Mais le trafic entre les ports méditerranéens s’avère plus rémunérateur pour le transporteur allemand (75 000 € en moyenne par trajet) alors que CMA CGM doit se contenter de 5 000 €.

En revanche, l’armateur français tire des profits moyens plus élevés entre l'Europe du Nord et la Méditerranée (25 000 € par trajet), mais bien moins que Maersk (83 000 €).

Des profits qui devraient être bien supérieurs

Il n’a pas échappé aux auteurs de cette radioscopie que les transporteurs, dans leur estimation de tarification, se sont basés sur un prix du carbone de 90 €/tCO2 (80 €/tCO2 dans le cas de CMA CGM), alors qu’il se négocie actuellement à 56,75 €/t de CO2.

« Étant donné que les entités peuvent acheter des quotas du SCEQE sur le marché au comptant à des prix encore plus bas, les gains moyens par voyage devraient être bien supérieurs à ceux estimés dans notre étude, à savoir de 18 % pour Maersk (71 000 € et non 60 000 €), de 74 % pour Hapag-Lloyd (40 000 € et non 23 000), de 54 % pour MSC (35 000 € et non 16 000 €) ». Quant à CMA CGM, le profit moyen par trajet ne serait plus de 14 000 € mais de 20 000 €.

Quand l'ETS devient un élément de concurrence

L’analyse bat aussi en brèche une autre idée reçue. Les analystes et autres experts ont fait valoir que le système communautaire d'échange de quotas d'émission entraînerait une perte de trafic pour les ports européens. « Notre enquête démontre le contraire : les transporteurs pourraient en fait être davantage incités à se rendre dans les ports européens, puisqu'ils pourraient y gagner de l'argent », évacue l’ONG.

L'étude est intéressante par ailleurs parce qu’elle tend à démontrer que les surcharges ETS introduisent un élément de concurrence entre les transporteurs.

Mais l’ONG ne fait pas la même lecture : « cette concurrence est limitée par la nature concentrée du transport maritime par conteneurs et par la facilité avec laquelle le secteur répercute les coûts sur ses clients », balaie-t-elle.

Adeline Descamps

Les émissions de CO2 réglementées en chute de 11 % en 2023

La Commission européenne devrait publier ses données sur les émissions de CO2 réglementées dans le cadre du système d'échange de quotas d'émission (ETS ou SCEQE) pour 2023 en avril. Mais selon les estimations de S&P Global, celles des centrales électriques et des industries lourdes seront de l'ordre d'1,123 milliard de de tonne équivalent CO2 (CO2e), soit une baisse de 11 % par rapport à en 2022 et de 17 % par rapport à 2020, année pourtant au pic de la pandémie.

La faiblesse de la macroéconomie a été identifiée par les analystes de la société d'informations économiques comme l'un des « principaux moteurs, avec les prix de l'énergie, de la baisse des émissions en 2023 ». L'année 2023 a été une année de stagnation pour la croissance du produit intérieur brut de l'UE et de contraction pour l'indice des directeurs d'achat (PMI), précisent-ils.

Les émissions du secteur de la production d'électricité devraient ainsi connaître la plus forte baisse (- 22 % sur un an) et celles de la chimie, de 7 %. L'aviation est le seul secteur qui devrait connaître une augmentation des émissions pour l'année, selon le rapport.

Dans le même temps, les quotas de l'UE dans le cadre du SCEQE ont été divisés par deux en l'espace d'un an : en février 2023, ils avaient atteint un niveau record de plus de 100 €/tCO2e. En février dernier, ils étaient à leur plus bas niveau depuis 34 mois, juste au-dessus de la barre des 50€/tCO2e.

Les prix se sont redressés depuis lors en raison d'une demande renouvelée. Selon les projections, ils seront en moyenne à 54,50 €/tCO2e en 2024, (85,30 €/tCO2e en 2023 et 81,50 €s/tCO2e en 2022) mais autour de 82 €/tCO2e en 2025.

Lire sur ce sujet

Maersk, CMA CGM, Hapag-Lloyd, Evergreen : de grands écarts dans les surcharges carbone

Détournement de navires : aberration écologique et économique ?

Maersk, Hapag-Lloyd et CMA CGM donnent un prix au carbone

Tanger Med et Port Saïd seront considérés comme des escales dans le calcul des quotas carbone

Exploitants ou affréteurs de navires : qui doit payer pour les émissions de CO2 ?

ITF/OCDE : la tarification du carbone est-elle applicable au transport maritime ?

Europe : un accord ambitieux sur la décarbonation du transport maritime qui oblige l’OMI

Comment la filière maritime et portuaire française compte se décarboner

Union européenne : acte final pour la réforme du carbone

Le projet de règlement de Bruxelles sur les technologies vertes fait réagir les armateurs européens