L’ITF, groupe de réflexion rattaché à l’OCDE sur la politique des transports et organisateur d’un sommet international qui réunit chaque année les ministres des Transports, a habitué ses lecteurs à ses analyses sans fard sur le caractère monopsone du transport maritime conteneurisé alors que les neuf premiers exploitants mondiaux de porte-conteneurs sont membres de l’une des trois grandes alliances* et contrôlent entre 80 et 85 % du marché.

Souvent à charge, les travaux de l’organisation intergouvernementale témoignent des effets destructeurs sur l’ensemble des acteurs de la chaîne d’approvisionnement mondiale de cette concentration du marché par ces « ensembles de consortiums », qui ont pris le relais des conférences maritimes, déclarées illégales en 2008 par une décision européenne. Si leurs « privilèges » réglementaires – notamment la fixation conjointe des prix – ont été supprimés, ceux liés à la coordination de la capacité ont été renforcés dans le cadre des alliances, a toujours soutenu l’ITF, qui regrette que cette réalité ne soit pas intégrée dans les indicateurs de concentration du marché appliqués au transport maritime (indice Herfindahl-Hirschman, notamment).

« Les consortiums et alliances sont devenus des moyens de partager les informations et les ressources pour tous les grands transporteurs. Et les consortiums [il en existe des centaines, NDLR] se sont transformés en outils pour les alliances : en 2006, environ 12 % de la capacité des porte-conteneurs était exploitée par des consortiums dont les membres faisaient partie d'une alliance. En 2021, ce pourcentage était passé à 42 % ».

Services dégradés et prix déphasés

Quatre ans après une étude intitulée The Impact of Alliances in Container Shipping, qui n’est pas passée inaperçue, et aux termes de deux ans de chaos généralisé en mer orchestré par un virus persistant, Olaf Merk (ITF) et Antonella Teodoro (MDS Transmodal) commettent une soixante de pages sous le titre bien policé de Performance of Maritime Logistics. Un trait d’esprit sans doute. Le monde bruit des retards des navires (deux porte-conteneurs sur trois arrivent au port avec au moins un jour de délai), de la congestion sans nom (temps de rotation doublé dans les ports chinois et américains et en hausse de de 15 % en Europe), d’une qualité de service dévoyée (annulations d’escales et de services sans préavis), de prix en feu (taux spot six fois plus élevés et taux contractuels 2,9 fois supérieurs à la fin de 2021).

Le transport maritime, d’ordinaire invisible de ceux qui sont les pieds sur la terre ferme, n’aura jamais autant intéressé les médias généralistes. La crise sanitaire a agi comme un miroir grossissant de la nature mondialisée du secteur avec un effet multiplicateur des difficultés à l'échelle mondiale. « Les chargeurs et les transitaires européens se retrouvent confrontés à des augmentations exponentielles des taux de fret à destination et en provenance de l'Europe et à un manque d’espaces à bord alors même qu'en Europe, la demande de transport par conteneurs est essentiellement stable et que la congestion portuaire est négligeable », souligne par l’absurde le document dans son introduction.

Des politiques qui favorisent la gestion conjointe de la capacité

Sous son titre sage, l’étude n’en reprend pas moins de vieilles accusations selon lesquelles les politiques publiques sont les premières responsables d’une situation d’oligopole en créant un cadre juridique favorable, attendant que le partage de capacités stimulerait la concurrence et ferait baisser les prix du transport maritime. Pour les auteurs de l’étude, les taux de fret records enregistrés depuis 2020 font la démonstration qu’il n’en est rien.

« Les régulateurs ont permis aux transporteurs de recourir à des accords de co-exploitation pour gérer conjointement la capacité de leur flotte. Les grands transporteurs ont utilisé cette stratégie pour déplacer les capacités vers les routes transpacifiques afin de répondre à la demande accrue de biens de consommation aux États-Unis ». Autrement dit sans le dire, vers les routes lucratives en plaçant des capacités sur le marché spot autant que possible pour augmenter leurs revenus. Résultat, indique l’ITF qui file le raccourci : « la marge bénéficiaire opérationnelle des dix plus grandes compagnies de transport maritime par conteneurs a atteint les 160 Md$ en 2021 dont une partie substantielle a été utilisée pour financer des opérations d’intégration verticale. » La concentration, résultant de la mainmise des compagnies maritimes (qui n’est pas nouvelle) en amont et en aval du maillon maritime, fait partie des effets pervers que dénonce depuis longtemps l’ITF.

Prix, fiabilité, rapidité, connectivité

Que reste-t-il des quatre critères sur lesquels le transport maritime a forgé son succès : prix, fiabilité, rapidité et connectivité grâce à des services réguliers. « Le prix du transport par conteneur et les temps de transit ont augmenté, tandis que la fiabilité et la connectivité ont diminué », tranche le rapport.

L'indice Drewry World Container – la boussole des taux spot – témoigne des évolutions de prix entre début 2020 et fin 2021. Les taux Asie-Europe ont été multipliés par 4,7 (Shanghai-Gênes) à 5,9 (Shanghai-Rotterdam) tandis que les taux transpacifiques (Shanghai-Los Angeles) ont quintuplé et les taux transatlantiques (Rotterdam-New York) ont plus que doublé.

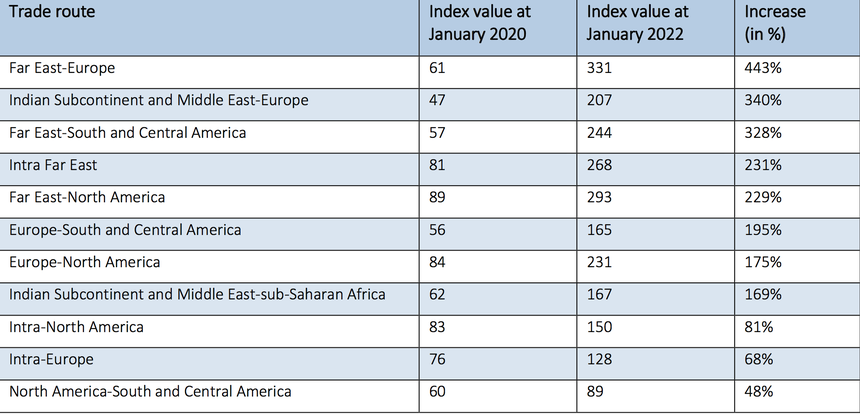

À défaut de connaître la teneur des négociations contractuelles entre les chargeurs et les transporteurs, qui relèvent de la sphère privée, l’ITF s’est penché sur les données de Container Trade Statistics (CTS). Cet indice, basé sur la moyenne pondérée des taux de fret maritime (spot et contractuel, surcharges et frais annexes compris), a quasiment triplé entre janvier 2020 et 2022 (variation entre + 1,5 et + 5,4 %) selon les routes commerciales.

Évolution de l'indice des prix CTS (moyenne pondérée des taux de fret maritime, spot et contractuel, surcharges et frais compris) en 2020-2022 (source : Container Trade Statistics)

Prix de plus en plus verrouillés

Intéressant, l’ITF a croisé l'indice de fret conteneurisé de Shanghai (SFCI), considéré comme une photographie des taux spot, et l'indice CTS, comme un baromètre pour les taux contractuels. Il ressort que la hausse des taux contractuels en 2020-2021 s'est produite avec un décalage d’un trimestre sur celle des taux spot. « Alors que les courbes ont suivi un schéma remarquablement parallèle sur la route Asie-Amérique du Nord, les augmentations du spot sur le trade Asie-Europe en 2021 ont été nettement plus marquées ». Les différences pourraient donc suggérer que « le marché Asie-Europe a fait l'objet de plus de contrats ».

Dans son rapport d’activité pour l’année 2021, Maersk a indiqué que 64 % des volumes long-courriers avaient été placés sous des contrats à long terme, contre 50 % l'année précédent. Cosco aurait porté sa part de contrats sur les routes Asie-Europe à 45 % en 2022 selon Alphaliner.

Pour l’ITF, c’est un signe supplémentaire du pouvoir de négociation accru des transporteurs et de prix de plus en plus verrouillés. « Les hausses extrêmes des tarifs de transport représentent des coûts pour les chargeurs qui se traduisent par des prix plus élevés pour les consommateurs, ce qui pourrait soit alimenter l'inflation [ce qu’a démontré l’OCDE, NDLR], soit menacer la rentabilité des chargeurs, en particulier des PME qui ont moins de pouvoir de négociation vis-à-vis des transporteurs et sont souvent plus dépendantes des marchés spot. » Le coût du transport d'un conteneur au troisième trimestre 2021 représentait 19 % de la valeur moyenne des marchandises transportées dans ce même conteneur. Ce taux n'était que de 3 % au premier trimestre de 2020, d’après les données de MDS Transmodal.

Compétitivité érodée par rapport à d’autres modes de transport

L’explosion des taux de fret a par ailleurs ouvert un boulevard au transport ferroviaire de marchandises, qui a notamment pris en charge les volumes supplémentaires de fret conteneurisé, a observé l’ITF. « United Transport and Logistics Company - Eurasian Rail Alliance (UTLC ERA), qui traite 90 % des conteneurs transportés par rail entre l'Asie et l'Europe, a transporté beaucoup plus de conteneurs en 2020 et 2021 qu'au cours des quatre années précédentes ». Les auteurs du document ne peuvent pas pour autant prouver que les tarifs plus élevés du fret maritime aient joué un rôle déterminant dans le phénomène mais « il est clair qu’ils ont augmenté l'attrait relatif du fret ferroviaire Asie-Europe. » Le niveau des prix a en outre fait du fret aérien une alternative compétitive en 2021 quand les avions ont pu reprendre leur envol…

Des surcharges de plus en plus injustifiables

Au cours des deux dernières années, les modifications dans les surtaxes sont devenues de plus en plus imprévisibles et… problématiques selon Olaf Merk et Antonella Teodoro car elles semblent fonctionner « comme une source de revenus supplémentaires plutôt que comme un moyen de recouvrer les coûts encourus par les transporteurs ».

Lorsque les chargeurs paient une prime pour s’assurer de l’espace à bord (qui a pu s’élever jusqu'à 10 500 $ par conteneur en plus du tarif normal), s’acquitte d’un taux spot record, d’une surtaxe pour congestion et une autre pour déséquilibre de l'équipement, « ils sont en droit de se demander s'ils ne paient pas quatre fois pour la même circonstance, à savoir la rareté de l'espace de chargement. »

Plus conjoncturel : « est-il raisonnable de faire payer les chargeurs pour le retour tardif des conteneurs si les ports sont saturés ou en grève ou pour temps de séjour plus longs s'ils sont dus à l'arrivée tardive des navires ? »

Obliger les transporteurs au tarif standard tout compris ?

Pour l’ITF, le tarif tout compris n’est pas le moyen le plus efficace de résoudre le problème de l'imprévisibilité des surcharges pour les chargeurs, « même s'il est compréhensible que les gouvernements veuillent donner plus de visibilité aux chargeurs sur ce qu'ils peuvent s'attendre à payer. »

L’économiste plaide pour que les gouvernements établissent des listes de surcharges acceptées dans leur pays. « Elles sembleraient moins arbitraires si elles étaient appliquées aux coûts encourus, si leur calcul était transparent et si la charge de la preuve pour justifier les surcharges incombait au transporteur ». Aujourd’hui, dans de nombreux pays, il revient en effet aux chargeurs de prouver qu'elles ne sont pas justifiées. Ce que vient de changer les États-Unis avec l’Ocean shipping act révisée.

Quelles réponses politiques : surveiller et encadrer davantage ?

Les réponses politiques des gouvernements et des autorités publiques ont porté jusqu’à présent sur la résolution des problématiques immédiates (goulets d'étranglement portuaires, transparence des taux de fret) même si certains pays, comme aux États-Unis, ont légiféré pour mieux encadrer certaines pratiques.

« La concurrence dans le transport maritime de ligne n'est pratiquement pas contrôlée en raison de l'absence d'agences gouvernementales spécialisées, déplore l’ITF. Les autorités chargées de la concurrence dans la plupart des pays n'examinent qu'occasionnellement les conditions de concurrence du secteur du transport maritime de ligne, souvent en réponse à des plaintes officielles. Les autorités maritimes existantes dans la plupart des pays ne s'occupent pas de la réglementation économique à l’exception de la Federal Maritime Commission des États-Unis.»

La surveillance des acteurs privés n’est pas évidente. Pour contrôler, il faut avoir accès à certaines informations comme les contrats de service et les accords de coopération entre transporteurs. Dans certaines juridictions, les transporteurs sont tenus de les déposer (États-Unis) mais pas dans d'autres (Union européenne). Dans certains pays, une certaine forme de contrôle est exercée par des organismes gouvernementaux (Australie).

L’ITF-OCDE fait partie des organisations qui réclament des changements au niveau européen alors que le règlement dit « d’exemption par catégorie » (block exemption) a été prolongé en l’état en avril 2020 jusqu'en 2024. Il permet aux groupements de compagnies qui ne dépassent pas un seuil de 30 % de part de marché sur un corridor maritime de gérer conjointement la capacité « afin de s'adapter aux fluctuations de l'offre et de la demande ». Selon Olaf Merk, la règle des 30 % n’est absolument pas respectée sur de nombreux corridors.

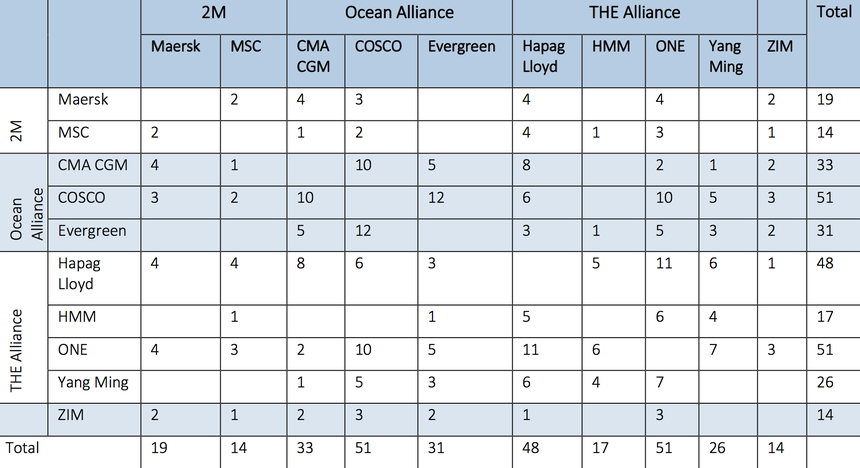

Nombre de liaisons entre les dix premiers transporteurs via des consortiums en 2021 (source : Olaf merk et Antonella Teodoro)

Limitation de la gestion conjointe des capacités ou contrôle des prix ?

Les dispositions institutionnelles actuelles en matière de concurrence dans le transport maritime de ligne n'ont pas permis de stabiliser les prix, de les faire baisser ou de renforcer la concurrence, constate le rapport. La crise sanitaire en a offert la démonstration.

« Il existe trois façons de réformer les accords de concurrence : en limitant les possibilités de gestion conjointe des capacités ; en introduisant une forme de réglementation des prix ou en combinant les deux. L’idéal serait de limiter les possibilités de gestion conjointe des capacités afin d'introduire une concurrence plus réelle entre les transporteurs. »

Difficilement envisageable ? Pas du tout, indique l’ITF qui montre la voie. « Les autorités de la concurrence et les régulateurs pourraient exiger leur consentement préalable pour le retrait conjoint par des alliances ou des consortiums de la capacité des navires sur les routes commerciales concernées. Ils pourraient restreindre les possibilités pour les transporteurs en alliances de former des consortiums avec des transporteurs actifs dans des alliances différentes. Ils pourraient également exiger la dissolution d'un consortium si la part de marché cumulée de ses membres atteint un certain seuil. S'il n'est pas possible de restreindre la gestion conjointe des capacités, les gouvernements pourraient alors envisager d'intervenir sur les prix. »

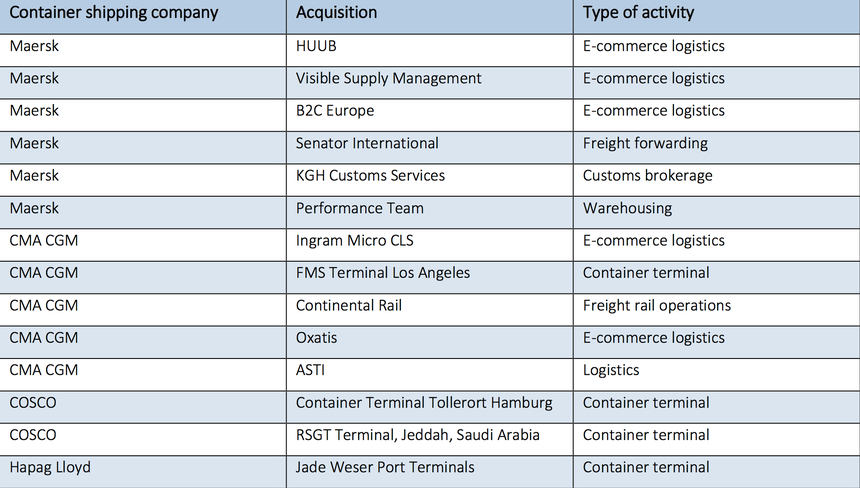

Acquisitions par les transporteurs maritimes en 2020-21

Alerte sur l’intégration verticale

L’emprise continue des armateurs de porte-conteneurs sur les marchés portuaires et logistiques terrestres pose de nouveaux défis à la réglementation de la concurrence, signifient Olaf Merk et Antonella Teodero. « Les compagnies maritimes peuvent utiliser leurs exemptions à la législation sur la concurrence dans de nombreuses juridictions et leur influence en tant que transporteurs pour acquérir des avantages concurrentiels sur des marchés où elles sont désormais en concurrence directe avec des transitaires, des prestataires de services portuaires ou des opérateurs logistiques qui ne bénéficient pas d’un traitement préférentiel ». Les auteurs estiment qu’il revient aux autorités antitrust de garantir les conditions d’une concurrence équitable.

Faire payer davantage les utilisateurs des infrastructures maritimes publiques

La crise sanitaire a également un révélateur du sous-dimensionnement d’infrastructures portuaires dans certains pays, manifestement pas taillées pour absorber des à-coups de flux brutaux. Le sous-investissement chronique a été largement renseigné dans les ports américains tant et si bien que le président Joe Biden a fléché vers les ports une partie des fonds dégagés au titre des politiques de relance publique.

Dans l'Union européenne, les transporteurs ne contribuent qu'à hauteur de 4 % au coût du financement et de l'entretien des infrastructures des ports et des canaux interocéaniques. Un montant qui n’est sans doute pas à la hauteur des coûts externes supportés par les ports mais générés par les navires (pollution atmosphérique), fait encore observer l’étude. « Pour que les politiques publiques soient plus efficaces, les gouvernements devraient récupérer une part plus importante des coûts d'infrastructure par le biais de droits et de redevances », suggère dans ses recommandations l’OCDE.

Quel usage sera-t-il fait de cette somme sur la mécanique qui a complètement déréglé la ligne régulière, assortie de propositions pour remédier à quelques dysfonctionnements ? On connait le sort réservé aux connaissances. Elles instruisent...

Adeline Descamps

*2M (Maersk et MSC), THE Alliance (Hapag-Lloyd, Yang Ming et ONE) et Ocean Alliance (CMA CGM, Cosco/OOCL, Evergreen)