Quelle ville n’en aurait pas rêvé ? Grâce à Hapag-Lloyd, la ville-État de Hambourg – troisième actionnaire derrière le chilien Compañía Sud Americana de Vapores (CSAV, 30 %) et Klaus-Michael Kühne (via ses sociétés Kühne Maritime et Kühne Holding, 30 % également) –, va empocher un peu plus de 1,5 Md€ grâce à sa participation de 13,9 % dans le capital du transporteur allemand, où il a son siège social depuis 1903. Actionnaire depuis plus de dix ans, la ville portuaire allemande n’a sans doute jamais connu pareille aubaine.

En fin de semaine dernière, Hapag-Lloyd, qui a présenté ses résultats pour l’ensemble de l’année 2022, a en effet fait part d’un résultat net de 17,95 Md$ (+ de 7 Md$ par rapport à 2021) que la compagnie aux 175 ans d’existence va généreusement partager avec ses actionnaires* moyennant un dividende de 67 $ par action (ou 63 € vs 35 € en 2021), ce qui correspond à un versement total de 10,8 Md$ (11,1 Md€). C’est dire que le richissime Klaus-Michael Kühne est un propriétaire encore plus heureux, assis sur un petit pactole de liquidité de 3,2 Md$.

Le numéro cinq mondial dans le transport maritime de conteneurs est lui-même à l’abri du besoin avec du cash dans la trésorerie pour faire face au retournement brutal d’ambiance alors qu’il ouvre, comme ses pairs, une nouvelle page de l’histoire après deux années divines.

Extrait du rapport d’activité 2022 ©JMM

Du cash et sans dette

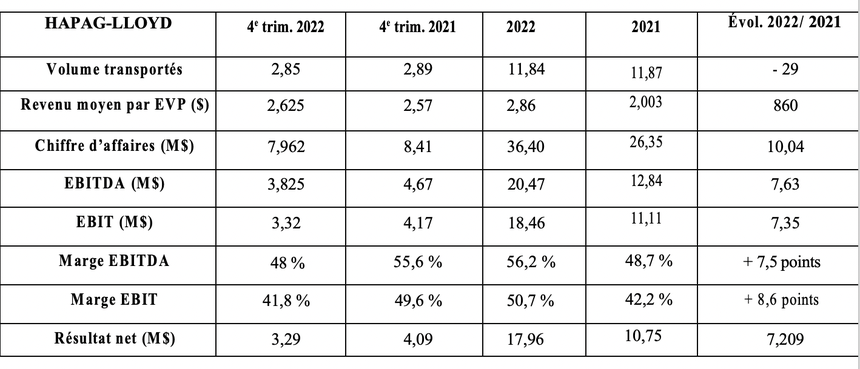

Au 31 décembre 2022, la liquidité nette du groupe s'élevait à 12,59 Md$ (en dépit de ses acquisitions, notamment une participation de 49 % dans le groupe portuaire italien Spinelli et le rachat de la société sud-américaine SM SAAM), soit 10,3 Md$ de plus qu’en 2021. À la fin de 2019, avant la pandémie, elle s’établissait à 1,2 Md$. Le ratio de fonds propres a ainsi augmenté de 11,7 %, passant de 60,5 à 72,1 % entre 2021 et 2022, soit 28 Md$. En trois ans, Hapag-Lloyd a littéralement effacé son endettement net, qui était de 6,6 Md$ en 2019.

Ses comptes n’auront pas été obérés par ses impôts. Ils ont été dérisoires (effet taxe au tonnage) même s’ils sont passés de 139,3 à 200,6 M$ au cours de l'exercice en raison principalement d’une augmentation des impôts allemands sur le revenu (+ 90,6 M€).

Un revenu moyen par EVP en hausse de 43 %

Á l’instar de ses pairs, le numéro cinq mondial vient de passer une paire d’années hyper profitables. Le bénéfice avant intérêts, impôts, dépréciation et amortissement (Ebitda) a augmenté de 7,63 Md$ par rapport à 2021 pour s’établir à 20,5 Md$. L'excédent brut d’exploitation (Ebit) a gagné autant et atteint les 18,5 M$. Les revenus ont été gonflés de 10 Md$ par rapport au précédent exercice, soit 36,4 Md$. Les volumes transportés n’y sont pour rien (11,84 MEVP). Ils ont perdu quelque EVP, certes pas de façon spectaculaire (29 EVP !). En revanche, le boom du revenu moyen par EVP de 42,9 % (passé de 2 003 à 2 863 $/EVP) a gonflé les recettes de 55,1 %.

La compagnie a toutefois déclaré un bénéfice net (3,3 Md$) en chute de 37 % au quatrième trimestre 2022 par rapport au troisième trimestre (point d’orgue de l’année), reflétant la chute des taux de fret, amorcée à l’issue de l’été.

Plus de 14,5 Md$ pour pouvoir opérer

En revanche, les dépenses d’exploitation ont alourdi un peu plus la facture. Les frais de transport ont augmenté de 3,62 Md$ au cours de l'exercice 2022 (+ 33 %), résultant de la hausse du prix de consommation des soutes et de celle des frais de manutention des conteneurs. Plus de 14,5 Md$ ont été nécessaires pour pouvoir opérer.

« Nous avons bien démarré l'exercice en cours, mais l'économie s'est refroidie et une baisse significative des bénéfices reste inévitable », reconnait Rolf Habben Jansen, qui s’attend à baisser un peu pavillon.

Hapag-Lloyd avait devancé ses résultats en révisant à la baisse ses perspectives pour l'année 2023, « le conseil d'administration s'attendant à une normalisation progressive des bénéfices au cours de l'exercice 2023 ». Le groupe prévoit un Ebitda de l’ordre de 4,3 à 6,5 Md$ et un Ebit entre 2,1 à 4,3 Md$. Le « retour à la normalisation » a un coût : les prévisions équivalent à un plongeon de 68 % à 79 % par rapport aux 20,5 Md$ de 2022.

« Ces prévisions reposent notamment sur les hypothèses selon lesquelles les volumes de transport pourront être en légère augmentation, tandis que le taux de fret moyen devrait baisser sensiblement. Le rétablissement des chaînes d'approvisionnement ainsi que la mise en œuvre de mesures de réduction des coûts conduiront simultanément à une diminution des charges de transport », prévoit le dirigeant.

Déstockage et gestion savante de l’offre

Rolf Habben Jansen est sans doute le plus confiant du Top 5 mondial. Il soutient depuis quelques mois désormais qu’une fois le déstockage soldé, il va y avoir un rebond de la demande de transport à un moment ou à un autre de l’année. Il formulait cette théorie avant même que l’inflation ne s’emballe.

Après une baisse du volume mondial de transport de conteneurs de 3,9 % en 2022, Seabury prévoit aussi que le volume de transport de conteneurs augmentera de 2,2 % en 2023. Cette croissance devrait provenir principalement de l'Asie du Sud-Est, tandis qu’un faible niveau de croissance est attendu sur les routes vers et depuis l'Europe.

Pour le dirigeant, la croissance brut de l’offre prévue cette année (de 2,5 MEVP, 344 navires) ne sera pas un problème si elle est ramenée à 500 000 EVP. Cela supposerait de reporter l’équivalent de 1,1 MEVP en livraisons prévues cette année à l'année prochaine et d’envoyer à la ferraille 900 000 EVP.

Il prévoit que la croissance de l'offre de 4 % dépassera celle de la demande de 3 % en 2024…pour autant que les 4 MEVP livrables l’an prochain se limite à 1 MEVP (en utilisant les même recettes). Sans cela, la capacité aura augmenté de 9 %, soit trois fois la demande de transport prévue. Un équilibre savant à trouver.

Selon MDS Transmodal, la capacité de transport a encore augmenté l’an dernier pour atteindre 7,2 MEVP contre 5,4 MEVP en 2021. C’est dire que 1,8 MEVP ont été ajoutés au marché en 2022. Mais, « bien que le volume des commandes corresponde à 28 % de la capacité en exploitation et donc à son plus haut niveau depuis 2011, il reste nettement inférieur au pic de 61 % enregistré en 2007 », modère l’analyste.

362 000 EVP à livrer

Hapag-Lloyd a contribué au mouvement. Au cours de l'exercice 2022, la société, qui exploite une flotte de 251 porte-conteneurs (62 % en propriété), a augmenté sa capacité de 1,6 % par rapport au 31 décembre 2021 (1,8 MEVP). Elle attend deux séries de six porte-conteneurs de 23 660 EVP, qui seront livrés entre juin 2023 et avril 2025 et qui « doivent améliorer sa compétitivité entre Asie et Europe du Nord ».

L’ensemble de ses commandes vont ajouter 362 000 EVP à sa flotte entre 2023 et 2025. Hapag-Lloyd a également affrété à long terme cinq nouveaux navires d'environ 13 000 EVP, dont quatre à livrer entre 2023 et 2024.

Adeline Descamps

* Klaus-Michael Kühne via ses sociétés Kühne Maritime et Kühne Holding AG (30 %), CSAV (30 %), HGV (13,9 %), Qatar Holding (13,2 %) et le Fonds d'investissement public d'Arabie saoudite (Public Investment Fund of the Kingdom of Saudi Arabia, 10,2 %), le solde étant en flottant (3,6 %).

{{ENC:1}}