Le lit de nénuphars se clairseme aux abords des complexes portuaires les plus critiques mais l’évolution sur les quais n’évolue pas pour autant. Les retards des navires et la congestion portuaire restent dans des sphères historiquement inviolées.

Selon Marine Exchange of Southern California, le nombre de porte-conteneurs en attente au large des ports les plus encombrés – Los Angeles et Long Beach –, est tombé à 76 ces derniers jours alors qu’il avait atteint un pic de 109 le 9 janvier et que la moyenne aura été de 101 le mois dernier. Bien qu’il s’agisse du faible niveau observé depuis le 11 novembre, « personne ne crie victoire », résume Gene Seroka, le patron du port de Los Angeles.

Le Nouvel an lunaire, depuis le 1er février, et les fermetures d’usines durant cette période de festivités introduisent un biais dans la lecture de la situation en offrant un répit si bien qu’il est difficile de lui attribuer un concept : un plateau avant une soudaine montée en puissance ou le début d’une désescalade. Les transporteurs maritimes ont pour habitude de réduire la voilure à cette période. Ils auraient annulé en février 14 % de leurs départs.

Pas de science exacte

Gene Seroka, qui a acquis une notoriété médiatique à la faveur de la crise, tempère aussi son enthousiasme par expérience. En matière de congestion, il n’y a pas de science exacte. Les importations conteneurisées du port californien se sont significativement repliées au quatrième trimestre. Avec 385 251 EVP en décembre, les imports étaient en perte de vitesse de 16 % sur une base annuelle.

Pour autant, les effets n’étaient pas notables. Les quais n’ont pas désempli. Et en janvier, il note qu’il y a eu une augmentation spectaculaire des extra-loaders, ces unités que les transporteurs déploient en renforts. Sur le seul mois janvier, il y en a eu 24. Enfin, 74 porte-conteneurs se dirigent actuellement vers Long Beach et Los Angeles, dont 69 naviguant lentement dans le Pacifique. Quant à Long Beach, janvier fut le plus chargé de son histoire avec plus de 800 000 EVP dont 389 334 EVP à l’import, soit une nouvelle hausse de 7 %.

Conteneurs vides, ennemi public

Les conteneurs vides, qui asphyxient les zones de chargement et de déchargement, restent l’ennemi public numéro un. En moyenne, pour deux conteneurs importés aux États-Unis, l'un est renvoyé à l’export chargé et l’autre vide. Or, l’an dernier, il y a eu 4,66 conteneurs importés (quasi-exclusivement de Chine) pour chaque conteneur exporté. Les ports sont donc submergés de conteneurs vides et la direction des deux ports a tardé avant d’interdire les conteneurs en retour. Toutefois, Los Angeles semble améliorer son efficacité, ayant ugmenté de 21 % la réexpédition de ces boîtes vides le mois dernier. Il reste l’équivalent de 64 000 conteneurs vides empilées.

À l’autre bout de la chaîne, en Asie, selon projet44, le temps d’attente des porte-conteneurs au mouillage est passé d’une moyenne de 13 jours en décembre à 16,7 jours en janvier. Hong Kong, 9e port mondial en perte de vitesse ces dernières années, est celui qui accuse la plus forte hausse, de 17,5 à 22,5 jours d’attente.

112 jours pour qu'un conteneur passe d'une usine en Asie aux portes d’un port nord-américain

Le phénomène est si spectaculaire que le business autour du « suivi en temps réel » se développe. Avec son Ocean Timeliness Index (OTI), la start-up Fleport peut matérialiser la durée entre la date de mise à disposition des marchandises à la porte des fabricants et celle du départ du port de destination (lorsque les produits sont prêts à quitter le port). Ainsi, selon ce baromètre, il fallait en moyenne, la semaine dernière, 112 jours pour qu'un conteneur passe d'une usine en Asie aux portes d’un port nord-américain. Et il a augmenté de deux jours par rapport à la semaine d’avant.

Des rotations interminables

Les transit-time des navires, eux, ne présentent aucun changement. Selon le décompte d’Alphaliner, qui a analysé les temps de traversée sur 17 boucles, il faut compter en moyenne 38 jours pour relier la côte chinoise à la côte ouest-américaine, contre 28 jours lors du dernier relevé du consultant à la mi-novembre. Entre l’Asie et l'Europe du Nord, les porte-conteneurs de 14 000 à 24 000 EVP qui empruntent cette route ont toujours besoin de 17 jours de plus en moyenne que leurs horaires pro forma.

« Supprimer des escales semble toujours être le seul moyen d'éviter ou de limiter les longs retards. Les navires qui s'en tiennent à la rigueur de leur programme connaissent les plus gros retards », note Alphaliner. La recette semble fonctionner. Le CMA CGM Rivoli, un des tout récents géants au GNL (23 112 EVP) du groupe français qui opère sur le service FAL1, a respecté son ETA mais en évitant Yantian (vers l'ouest), Malte et Tianjin (vers l'est).

Dans la dernière enquête d’Alphaliner, qui a passé en revue les retards par grandes alliances, Ocean (CMA CGM,Cosco/OCCL, Evergreen) affichait sept jours de retard contre 19 pour 2M (MSC et Maersk) et 35 pour THE Alliance. Là encore, la situation s’est dégradée : la durée moyenne du voyage aller-retour pour l'ensemble des sept boucles d’Ocean Alliance s’est établie à 93 jours, soit 15 jours de plus que ce qui est prévu. THE Alliance, qui met un point d’honneur à honorer toutes ses escales, le paie à nouveau. Les trois derniers navires à avoir effectué des traversées ont mis plus de 100 jours plus effectuer la rotation entre les ports chinois et nord-européens.

Retour à la normale ?

Quant à la date d’un retour à la normale, elle devient de plus en plus approximative et est sans cesse repoussée. Les premières prévisions de détente remontent à vrai dire en octobre 2020, avec la Golden Week chinoise comme marqueur. Ensuite a été planifié un ralentissement en février 2021, après le Nouvel An lunaire, alors que rien ne le laissait supposer : aucun temps mort dans les ports chinois. Les navires étaient au plein emploi et les retards ne cessaient de creuser.

Puis ce fut à l’occasion des déconfinements progressifs, gageant sur le fait que les centres d’intérêt des consommateurs allaient se porter davantage sur les services que sur les biens manufacturés. Mais les variants Delta et Omicron ont de nouveau imposé leur diktat au monde des affaires. Enfin ont été évoqués les après-fêtes de fin d’année, pensant qu’elles allaient assécher les épargnes. Et depuis quelques semaines, l’échéance est fixée après le Nouvel an lunaire 2022 et les JO de Pékin. Pourtant, les détaillants se préparent à nouveau à reconstituer les stocks, confiants dans une demande vigoureuse qui tient tête à l’inflation et aux envolées des prix des énergies.

Horizon 2023

Appelés à la barre, les armateurs évoquent désormais une « correction du marché à l’horizon 2023. » Les pressions sur la chaîne d'approvisionnement et la congestion portuaire sont telles que plus personne ne balaie cette hypothèse. ZIM, Maersk et Hapag-Lloyd n’en font pas mystère, tout en évoquant un apaisement à l’orée de l’été.

« Les taux de fret ne baisseront pas tant que la congestion portuaire en Chine, en Europe et aux États-Unis ne sera pas résorbé », dira Rolf Habben Jansen, le PDG de Hapag-Lloyd à l’occasion d’une conférence de presse organisée par visioconférence. Les temps d’attente dans les ports et les séjours à quai sont encore bien trop nombreux. Il faudra un certain temps avant que la fiabilité des navires retrouve les niveaux que nous avions auparavant », soutient le dirigeant sans se hasarder à curser le moment mais en le repoussant loin dans le courant de l’année. Toutefois, il semble exclure un atterrissage des taux de fret aux niveaux de 2018 et 2019 en raison de l'augmentation des coûts de soute avec un fuel actuellement établi à plus de 730 $.

« Les taux de fret restent très élevés, la demande est importante et une grande partie de la capacité de transport est toujours bloquée à l'extérieur des ports », a dit autrement Søren Skou, directeur général de Maersk, qui traite environ un conteneur sur cinq transporté dans le monde. « Une fois la pandémie résorbée et les personnels de retour au travail, les navires seront traités plus rapidement dans les ports, ce qui libérera des capacités. À un certain moment de l'année, nous devrions retrouver une situation plus normale », a-t-il expliqué lors du point de presse au cours duquel il a confirmé pour la seconde année consécutive des bénéfices à 24 Md$.

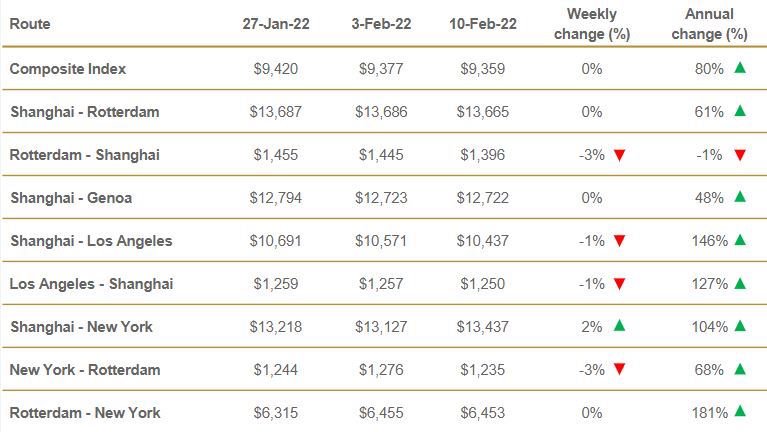

Le WCI de Drewry, qui mesure les taux de fret au comptant pour un conteneur de 40 pieds (FEU).

Taux de fret toujours perchés

L'indice composite mondial des conteneurs de Drewry (WCI pour les conteneurs de 40 FEU) a légèrement diminué de 0,2 % pour s’établir à 9 359,10 $ mais reste supérieur de 80 % à ce qu’il était il y a un an et de 6 486 $ de plus que la moyenne sur cinq ans.

Après avoir reflué de 0,2 % plusieurs semaines de suite, le SCFI (Shanghai Containerized Freight Index), composé des taux spot pour les conteneurs de 20 EVP au départ de la Chine vers les principaux ports du monde, reste perché à son niveau élevé.

« Au mois de décembre, les taux de fret sont restés orientés à la hausse, malgré une légère baisse de la demande en toute fin d’année, explique Jérôme de Ricqlès, expert transport maritime chez Upply, dans son dernier baromètre mensuel du transport maritime conteneurisé. Cette dynamique a créé un contexte favorable aux compagnies pour les négociations des contrats longs directement conclus avec les chargeurs. Ces derniers sont d’autant plus incités que le gel des taux FAK annoncé par CMA CGM et Hapag Lloyd en septembre dernier prenait fin le 1er février [pour CMA CGM, Hapag-Lloyd n’a pas donné de date, NDLR]. Ces taux pourraient donc repartir à la hausse alors que les deux tiers des contrats longs sont clôturés. »

Dans le passé, il est arrivé que les taux spot descendent en-dessous des taux contractuels de façon ponctuelle, rappelle le spécialiste. « Mais ce n’est pas du tout la tendance actuelle (...) Le pari de l’attentisme, chez certains chargeurs tentés de retarder la signature des contrats longs en espérant une détente sur les prix, peut donc s’avérer risqué. Cela est d’autant plus vrai que les grandes compagnies ne rechignent pas aujourd’hui à signer des contrats en direct portant sur des volumes beaucoup plus faibles. Attention aux risques de pénalités sur la marchandise si les volumes annoncés ne sont pas au rendez-vous », met en garde Jérôme de Ricqlès.

Adeline Descamps