CMA CGM soigne ses superlatifs. Il peut en être difficilement autrement. La performance des deux dernières années a été « historique » pour le groupe français de transport et de logistique. Le contexte fut « exceptionnel », rappelle régulièrement Rodolphe Saadé, le PDG du troisième armateur mondial de porte-conteneurs, dont les médias français et étrangers se sont récemment entichés pour inlassablement tirer le portrait de ce nouveau capitaine d’industrie désormais ancré dans le gotha en vue des grands patrons.

N’en déplaise aux députés remuants, devant lesquels le dirigeant à la « voix douce » a dû justifier ses méga profits, l’épidémie et les deux ans de spasmes maritimes qui ont suivi se sont emparés du secteur du conteneur comme un tour de grand huit. La seule entreprise française du Top 5 mondial en a largement profité et aura connu, à un âge plutôt mature, une croissance fulgurante typique de la start-up. Entre 2019 et aujourd’hui, le groupe CMA CGM est passé de 30 000 à 155 000 emplois au gré de sa longue liste d’acquisitions.

Le retour sur terre en est tout aussi brutal. Décelé dès le troisième trimestre, le décrochage durant les trois derniers mois de l’année, observable dans les prix du transport et la charge des navires, se lit désormais dans les éléments comptables du bilan d’exploitation.

« Après un début d’année 2022 encore marqué par les congestions post-Covid, des tensions géopolitiques majeures, et plus particulièrement le conflit russo-ukrainien, ont engendré une forte hausse du coût de l’énergie, qui s’est elle-même traduite par des pressions inflationnistes généralisées pesant sur le pouvoir d’achat des ménages, tout d’abord en Europe mais aussi aux États-Unis. La croissance économique initialement en plein rebond postpandémie s’est ralentie au deuxième semestre alors que le rééquilibrage post-Covid de la consommation en faveur des services s’est accéléré », condense le communiqué.

©Journal de la marine marchande

Un quatrième trimestre destructeur

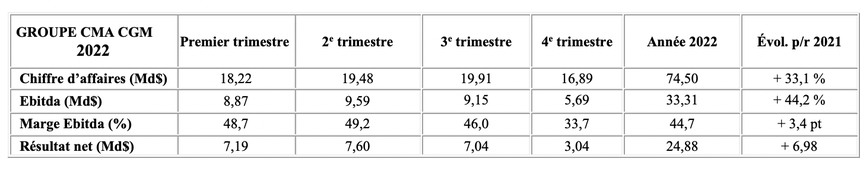

La suite peut s’écrire à l’indicatif présent car le ralentissement de la demande de transport de biens, qui s’est accélérée au dernier trimestre de l’année 2022, opère toujours. Sans surprise, toutes activités confondues, le quatrième trimestre aura été le plus faible de l’exercice 2022, le deuxième trimestre le plus élevé en termes de chiffres d’affaires et le troisième le plus rentable (sur le plan de l’Ebitda et du résultat net).

Les trois derniers mois de l’année ont été destructeurs (toute proportion gardée) pour les comptes. Le chiffre d’affaires est passé de 19,91 à 16,89 Md$ entre les deux derniers trimestres. Le résultat d'exploitation avant intérêts, impôts et amortissement (Ebitda) a dégringolé de 9,15 à 5,69 Md$ (CMA CGM ne communique pas son Ebit) et le résultat net a tout simplement été plus que divisé par deux : de 7,05 à 3,04 Md$.

Par rapport au quatrième trimestre 2021, qui avait été un exercice fort, le gouffre est moins béant mais l’Ebitda a néanmoins dévissé de 30 % (de 8,24 à 5,69 Md$) et le résultat net a perdu au passage 3,67 Md$ (en passant de 3,04 à 6,17 Md$).

En revanche, pour l’ensemble de l’année, en dépit du coup de frein dans la demande de transport dès le troisième trimestre, les résultats restent historiques par rapport à 2021 qui avait été phénoménale : les revenus du groupe sont en hausse de 33,1 %, soit 74,5 Md$, l’Ebitda est tiré vers le haut par une progression de 44,2 %, à 33,31 Md$. La croissance plus faiblarde (+ 6,98 %), le résultat net ressort à 24,88 Md$.

©Journal de la marine marchande

Moins performant que Maersk

La marge (53,7 %, + 5 points) a été portée par un revenu moyen par EVP de 2 711 $ (contre 2 055 $ en 2021). Loin toutefois de celui de celui de son challenger le plus proche, le danois Maersk, à 4 628 $/EVP, du fait du renouvellement des contrats à des taux plus élevés et sans doute d’une capacité placée en contractuelle plus importante, contrats à plus fort rendement.

Aucun indicateur n’égale à vrai dire ceux de Maersk, qui a terminé l’année avec un résultat net de 29,7 Md$. Maersk fait aussi mieux au niveau du résultat d'exploitation (avant intérêts, impôts et amortissement) qui s’est élevé à plus de 36 Md$ et en termes de revenus, à 81,53 Md$.

CMA CGM a poursuivi le renforcement de sa structure financière. L’endettement net s’élevait à 7,7 Md$ au 31 décembre, stable sur un an, après avoir sacrément dégraissé. Le groupe dispose en outre de 11,6 Md$ d’actifs financiers court-terme.

Effet déstockage des entreprises

L’activité maritime n’échappe pas à l’effet vent de face du quatrième trimestre. Entre le premier trimestre et le dernier de 2022, le chiffre d’affaires a perdu plus de 2 Md$ (de 14,85 Md$ à 12,37 Md$) et l’Ebitda est passé de 8,53 à 5,33 Md$. Sur le seul segment du transport maritime, qui représente encore 79 % des recettes commerciales du groupe quand bien même le groupe a l’appétit et le cash pour regarder ailleurs, les revenus sont près des 59 Md$ et le résultat opérationnel de 31,64 Md$.

Dans cette année particulièrement agitée, au moins, un paramètre est resté stable : les volumes sont à peu répartis équitablement tout au long de l’année, la compagnie ayant transporté plus au moins 5 MEVP tous les trimestres, soit 21,7 MEVP sur l’ensemble de l’année, en baisse de 1,3 % par rapport à l’année 2021.

« Le second semestre de l’année a été marqué par un choc de la demande qui s’est accentué au dernier trimestre sous l’effet d’une vague de déstockage aux Etats-Unis et l’impact d’une inflation persistante sur la consommation des ménages », justifie le transporteur. L’effet des stocks a opéré comme une lame de fond, en particulier sur les volumes transportés par le groupe sur l’axe Est-Ouest : – 7,2 % au dernier trimestre, alors que l’axe Nord-sud semble avoir été plus résilient « grâce notamment au dynamisme économique continu de certains pays émergents ».

Logistique en devenir

Quant à l’activité logistique, appelée à monter en puissance au regard des investissements qui y sont consentis, le chiffre d’affaires (16,1 Md$) est en hausse de 47,6 %, reflétant l’élargissement de son périmètre avec les acquisitions des deux dernières années.

En 2021 et 2022, CMA CGM a ainsi absorbé des activités consolidant un chiffre d’affaires annuel de l’ordre de 1,8 Md$ en 2021 avec les activités logistiques du grossiste américain en matériel informatique Ingram Micro CLS, les spécialistes français du dernier kilomètre, Colis Privé, et de la logistique automobile Gefco, désormais intégré dans Ceva, et dont il veut étendre l’offre dans le transport des véhicules finis (FVL).

Pour la première fois, les bénéfices d’exploitation avant charges de ce segment, sur lequel pèse le pari d’une diversification majeure, dépassent le milliard de dollars (1,22 Md$, + 38,7 %). Néanmoins, la marge d’Ebitda est faible, autour de 8,1 % en 2021 après avoir perdu 0,2 points, et à nouveau rogné de 0,5 points (7,6 %), ce qui dénote une efficacité limitée à réduire ses coûts.

CMA CGM et Maersk, rejoints plus récemment par MSC, partagent cette stratégie de transport sans couture – dite de « logistique intégrée » –, où la ligne de fuite trace un continuum air-mer-terre. En 2022, les compagnies maritimes ont accéléré sur le changement d’aiguillage, profitant de leur aisance financière.

Hors commandes (deux B777 et quatre A350F livrés entre 2024 et 2026), et en dehors de l’alliance de partage (qui sera opérationnel en avril) avec Air France-KLM, dont l’armateur français est désormais le premier actionnaire privé avec 9 % du capital, CMA CGM Air Cargo a sur le papier six appareils tout-cargo disponibles dont quatre A330-200F et deux 777F, tous appelés à être basés à CDG mais dont on ne sait si tous volent sur son propre compte (le groupe est discret à ce sujet). Le nouvel entrant dans le fret aérien dessert à ce stade les villes de Hong Kong, Chicago, Miami et Shanghai.

Autres activités, nouveau département

La répartition de ses activités n’est pas fournie mais pour la première fois, le numéro trois mondial de la ligne régulière publie les résultats relatifs à ses opérations aériennes et aux terminaux à conteneurs (56 implantations, seul ou en partenariat), dans lesquels il a beaucoup investi, se retrouvant notamment en position de force aux deux portes d’entrée du continent américain, dans les ports le plus actifs de la côte Est et Ouest (New York avec les terminaux de GCT Bayonne et GCT New York et à Los Angeles avec Fenix Marine Services, FMS). Des opérations pour lesquelles CMA CGM (qui ne renseigne pas ce point) a dû débourser un peu moins de 5 Md$, selon les estimations du milieu financier.

La croissance dans le fret aérien s’exprime à trois chiffres, effet de base oblige. Le chiffre d’affaires ressort à 1,8 Md$, soit près de plus de 105 %, et l’Ebitda s’est établi à 447 M$ (+ 192,4 %).

Cette catégorie « autres activités » pourrait intégrer dans les prochaines années l’activité ro-ro que la compagnie de porte-conteneurs envisage de structurer autour de son acquisition en cours, La Méridionale, pour laquelle elle a créé un nouveau département.

2023 ?

Les transporteurs naviguent actuellement à vue dans un environnement de marché dégradé. « Mais certains signaux macroéconomiques se stabilisent. Aux États-Unis, la consommation des ménages et le marché du travail restent résilients (...) Dans l’Union européenne, la récession a, pour l’instant, été évitée. Certains marchés émergents en Amérique Latine et en Asie du Sud-Est restent soutenus », énumère la direction de CMA CGM, reconnaissant cependant une « visibilité limitée » sur le reste de l’année mais tout en se montrant confiante quant à sa capacité à appréhender le cycle bas et peut-être prolongé. Sa solidité financière l’y autorise en effet.

Toutefois, il existe un obstacle de taille pour ce marché régi par l’équilibre de l’offre et de la demande, qui "devrait être marqué par des capacités accrues, tant côté maritime (résorption des congestions, livraisons de nouveaux navires) qu’aérien (retour de la capacité des soutes des avions passagers) alors que la demande est incertaine (déstockage des distributeurs américains, pouvoir d’achat des ménages sous contrainte). » La compagnie fait allusion au déluge d’EVP qui vont affluer sur le marché en 2023 et 2024, résultant des commandes passées durant les années de pandémie, où la confiance des exploitants a été rechargée à bloc.

Ces profits qui ne passent pas

L’un des rares grands comptes de l’Hexagone, qui ne soit ni au CAC 40 ni basé à Paris, sort d’une année folle où son dirigeant aura été invité à deux reprises à s’expliquer devant la représentation nationale, au Palais Bourbon et à l’Assemblée nationale, pour justifier les bénéfices colossaux dégagés en « économie de guerre » et accessoirement, sa réussite météorite, lui donnant accès au must have des temps modernes : pouvoir, argent et croissance.

Grâce aux superprofits dont on le taxe, le patron marseillais, qui détient le quotidien régional La Provence, 8 % du groupe audiovisuel M6 et 10 % de l’opérateur de satellites Eutelsat, expliquera que, dans son secteur, « le prix est fixé par l’offre et la demande et le moindre impact sur la structure des coûts se répercute sur la profitabilité » et que pour ces mêmes raisons, l’industrie du conteneur « aura été plus souvent dans le rouge ces quinze dernières années ». Le sous-titrage ne figurait pas sur les retransmissions des audiences mais il fallait lire : peut-on parler de super profits grâce à deux années exceptionnelles quand la rentabilité moyenne du groupe a été de 0,7 % entre 2017 et 2019 ?

Le nouvel homme fort français, à la fortune personnelle proche de celle des grandes familles du luxe français et à la notoriété médiatique qui rivalise avec des nouveaux patrons de presse (Bolloré, Niel, Arnault), a construit sa défense en arborant son brevet d’exemplarité ESG.

Le groupe est sur la voie de la transition énergétique, assure-t-il. Plus de 10 Md$ ont été engagés dans une flotte de 77 navires propulsés GNL « e-methane ready » dont 32 sont déjà en opération, et six au biométhanol, prêts pour le méthanol, livrés d’ici fin 2026, tandis que neuf nouveaux porte-conteneurs dual fuel « e-methane ready » sont entrés en flotte en 2022. Rien n’est dit en revanche sur l’immatriculation de ses navires, dont seuls quelques-uns sont sous pavillon français.

L’entreprise, à l’actionnariat familial, a le sens de la responsabilité, a répété tout au long de l’année Rodolphe Saadé, assurant que 90 % des revenus sont réinvestis dans son développement (soit 23 Md$ dont 2 Md$ en France), tandis que 726 M€ ont été redistribués aux personnels en primes et salaires.

Adeline Descamps