Dans deux communiqués distincts mais envoyés à quelques minutes d’intervalle, AP Møller-Maersk a annoncé ce 6 août, date fixée pour la publication de ses résultats du second trimestre de l’année, des « bénéfices records » et des acquisitions dans le secteur de la logistique. Comme s’il fallait une démonstration supplémentaire du déplacement de son centre de gravité, le numéro un mondial du transport maritime assume sans complexe le fait de laisser à son challenger MSC la course aux parts de marché en mer.

MSC, qui vient de franchir la barre des 4 MEVP, est sur le point de voler à son partenaire d’alliance la place de leader mondial en termes de capacités conteneurisées. Sans manifester le moindre signe de vouloir ferrailler sur ce plan, Maersk est la seule parmi les dix premières compagnies mondiales de la ligne régulière à ne pas avoir cédé à la fièvre de commandes de nouveaux porte-conteneurs. Sa capacité actuelle, établie à 4,203 MEVP, semble lui convenir. Elle a quelque 46 000 EVP actuellement en commande et excepté un nouveau feeder au méthanol, la société de Copenhague n’a pas fait d’annonces dans ce sens.

Cap sur le porte-à-porte

Le géant danois maintient son régime budgétaire strict en se serrant la ceinture sur les dépenses d’investissement et en privilégiant son cash-flow pour bien rémunérer ses actionnaires (les dividendes représentent traditionnellement entre 30 et 50 % du bénéfice net, ils seront donc cette année particulièrement bien dotés).

AP Moller-Maersk dispose aujourd’hui d’abondantes liquidités : le total des fonds propres a augmenté de près de 5 Md$ depuis décembre pour atteindre 35,3 Md$. Ce qui lui permet de se concentrer sur l’intégration progressive entre le fret maritime (Maersk) et la logistique (Damco) en vue d’offrir un transport de porte-à-porte. Une stratégie incarnée par le PDG Søren Skou dont l’objectif est d’atteindre une croissance organique d'une valeur de 1 Md$ par an pour un chiffre d'affaires de 10 Md$.

En 2020, les activités terrestres et la logistique n’ont représenté que 5,5 %. Mais au premier trimestre, la division Logistique et Services avait déjà vu son chiffre d'affaires augmenter de 42 % pour atteindre 2,045 Md$.

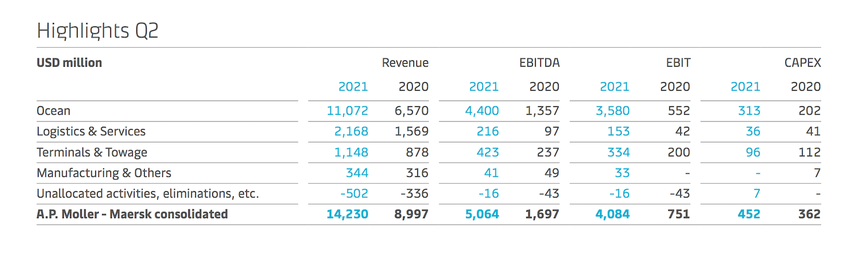

Au second trimestre, le segment a encore progressé, enregistrant 2,168 Md$ de recettes, en hausse de 38 % en un an (+ 270 M$). Les acquisitions de Performance Team et de KGH Customs Services n’y sont pas étrangères. Des opérations que le leader mondial du fret maritime vient de compléter avec les rachats de Visible Supply Chain Management et de B2C Europe (cf. plus bas).

Le maritime reste la vache à lait

Mais en attendant, c’est toujours de sa division Ocean (transport maritime) que Maersk tire la majeure partie de son chiffre d’affaires, de la croissance de ses revenus et de ses bénéfices. A fortiori en cette période bénie pour les compagnies maritimes avec des taux de fret très élevés et une forte demande de transport.

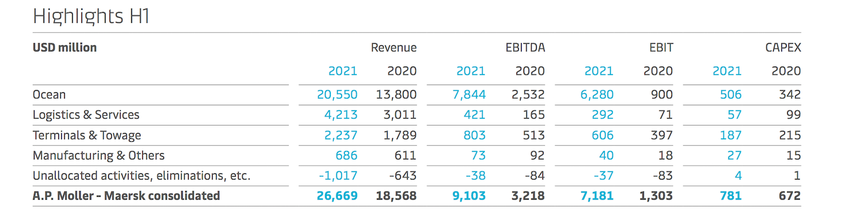

Entre avril et juin, la division a contribué à hauteur de 4,5 Md$ à l’augmentation de 5,2 Md$ du chiffre d’affaires global du groupe, qui s’est élevé à 14,2 Md$. Le résultat net de l’ensemble des métiers s'est établi à 3,7 Md$, portant le résultat net du premier semestre 2021 à 6,5 Md$.

L'Ebitda (bénéfice avant intérêts, impôts, dépréciation et amortissement) a augmenté de 3,4 Md$ pour atteindre 5,1 Md$ (90 % de l'augmentation provient aussi du secteur maritime). L’Ebit (bénéfice d'exploitation) a été multiplié par près de cinq en un an pour atteindre 4,1 Md$.

Un chiffre d’affaires de 26,6 Md$ sur le semestre

Le rendement du capital investi (ROIC) a progressé sur les douze derniers mois, à 23,7 %, les bénéfices ayant augmenté et le capital investi ayant légèrement diminué. Le flux de trésorerie disponible s’élève désormais à 3,2 Md$, grâce à des dépenses d'investissement contenues (452 M$) et à un fort flux de trésorerie provenant des opérations.

La dette nette a diminué en conséquence, à 6,2 Md$, le flux de trésorerie disponible pour les six premiers mois (5,6 Md$) ayant été en partie compensé par des rachats d'actions (781 M$), des dividendes (1 Md$) et une augmentation des dettes de location (717 M$).

Proche des 10 Md$

Concernant la seule activité du transport maritime, les volumes transportés au second trimestre (3,341 MEVP) sont en hausse de 15 % par rapport à la même période de 2020 mais inférieurs de 3,1 % au regard de celui de 2019.

Le chiffre d’affaires approche les 10 Md$ (9,48 Md$) grâce à une hausse de 59 % des taux de fret. C’est dire que le taux de fret moyen a augmenté de 1 123 $ par unité équivalente à quarante pieds (FEU) et que Maersk peut facturer une moyenne de 3 038 $/FEU.

À 4,4 Md$, l’Ebitda est trois fois plus élevé que l'année précédente et le résultat d’exploitation passe de 552 M$ à 3,6 Md$. Ces bons résultats, à nuancer car ils reflètent également le faible niveau du deuxième trimestre 2020, ont été atténués par la hausse des coûts d’exploitation de 28 %, à 6,6 Md$.

Cette dernière exprime à elle seule les impacts de la congestion portuaire et des perturbations sur toutes les lignes maritimes : hausse des coûts de manutention dans les terminaux, évolution des conditions d’affrètement, augmentation du prix moyen des soutes de 45 % avec un carburant moyen autour de 475 $/t. La hausse du coût du bunker de 17 % est le fait de la capacité déployée mais aussi d’une augmentation de la vitesse sur tous les trafics pour ne pas aggraver la fiabilité des transit time déjà dégradée.

En dépit d’un déficit d’offre et de la pénurie de conteneurs, le taux d'utilisation de la compagnie est néanmoins resté élevé, à 95,9 %. La flotte de Maersk se composait de 306 navires en propriété et de 412 navires affrétés. La compagnie n’a que 14 navires inactifs.

Préférence aux contrats à long terme

« Au cours du deuxième trimestre 2021, l'accent a été mis sur la sécurisation des contrats à long terme avec nos clients stratégiques afin d'atténuer l'impact de la congestion portuaire et des perturbations sur leurs chaînes d'approvisionnement, ce qui a permis d'augmenter la part d'activité de ces clients », peut-on lire dans le rapport, où il n’est pas fait mention du pourcentage actuel des clients sous contrats.

En début d’année, par la voix du PDG Søren Skou, le transporteur maritime avait déclaré vouloir s’engager de plus en plus dans des relations à long terme avec les chargeurs, sous-entendant « au détriment du marché spot » pourtant nettement plus lucratif. Une volonté de rompre avec la dynamique habituelle entre les transporteurs et les chargeurs selon laquelle le transporteur a tendance а opérer sur le spot quand les taux de fret sont au zénith et les chargeurs à faire jouer la concurrence quand ils sont au plancher. Le sujet est délicat et fait l’objet de bras de fer entre les chargeurs et les transporteurs.

Le dirigeant avait alors indiqué à un média étranger qu’un « assez grand nombre de [ses] clients avait accepté d'aller au-delà du cycle habituel de 12 mois, jusqu'à trois ans ou même, dans certains cas, au -delà ». Cette nouvelle façon de faire est aussi dictée par sa stratégie de logistique intégrée.

Maersk indique avoir augmenté ses volumes contractés à long terme de plus de 600 000 FEU par rapport au second trimestre 2020 et avoir signé des contrats pluriannuels pour 1 million de FEU au cours du premier semestre.

Twill, son offre door-to-door conçue pour les « petits » clients ne disposant pas de capacités logistiques internes, « a franchi une moyenne de 4 600 FEU par semaine fin juin, contre une moyenne hebdomadaire de 438 FEU l'année dernière », peut-on aussi lire.

Révisions à la hausse

« Compte tenu de la situation exceptionnelle du marché qui devrait se poursuivre au moins jusqu'à la fin de l'année 2021 », les prévisions pour l'ensemble de 2021 ont été révisées à la hausse le 2 août. L’Ebitda devrait être compris entre 18 et 19,5 Md$ (contre 13 et 15 Md$ précédemment).

L’Ebit est attendu entre 14 et à 15,5 Md$ (contre 9 à 11 Md$ auparavant). « La croissance de l'activité Océan devrait encore suivre celle de la demande mondiale de conteneurs, qui devrait désormais croître de 6 à 8 % en 2021 (contre 5 à 7 % auparavant), principalement grâce aux volumes d'exportation de la Chine vers les États-Unis », indique le communiqué de presse joint au rapport.

Un secteur au diapason

L’ensemble du secteur du transport maritime de conteneurs sera au diapason des performances de Maersk. La semaine dernière, le nippon ONE et l’allemand Hapag-Lloyd ont publié des résultats préliminaires faisant état de bénéfices importants. Hapag-Lloyd a également revu ses prévisions à la hausse pour l’année et annoncé un Ebitda compris entre 9,2 et 11,2 Md$.

Pour son premier trimestre 2021 (en comptabilité japonaise, l'année fiscale s’étale du 1er avril au 31 mars), ONE a enregistré un bénéfice de 2,559 Md$, soit un gain de 2,39 Md$ par rapport aux 167 M$ affichés à la même période l'année dernière. Le chiffre d’affaires du premier trimestre a plus que doublé, passant de 2,73 Md$ l'an dernier à 5,77 Md$ cette année. L’Ebitda a été multiplié par cinq, passant de 488 M$ l'an dernier à 2,92 Md$ cette année.

L’émergence des variants du Covid et les faibles niveaux de vaccination dans certains pays rendent cependant le japonais prudent quant à ses prévisions, bien qu’il s'attende à un bénéfice d'environ 6 Md$ pour le premier semestre clos le 30 septembre.

Adeline Descamps

Deux nouvelles acquisitions dans la logistique de l’e-commerce

{{ENC:1}}