Les super-cycles dans le shipping sont extrêmement rares, la plupart du temps accidentels. Les faux départs sont fréquents, Les reprises sont toujours modérées ou éphémères. Les ralentissements courent généralement sur plusieurs années. Les bonnes nouvelles s'offrent au compte-gouttes.

Charge aux historiens de consigner l’histoire en train de s’écrire mais il est fort probable que les années Covid soient classées dans la catégorie des booms historiques. Depuis 2000, il y en a eu deux : le premier, entre 2003 et 2008, a été alimenté par une forte augmentation de la demande chinoise à mesure que ce pays s'imposait sur la scène économique mondiale. Tous les navires en ont profité mais moins que les vraquiers, qui transportent les matières premières dont est vorace la machine chinoise. Le second, de 2021 à 2022, a été généré par une frénésie de consommation aussi inattendue qu’incongrue dans un tel contexte. Ces deux périodes exceptionnelles partagent un paramètre : elles ont été provoquées par la demande, la Chine ayant joué le rôle de moteur pour l’une, et le virus pour l’autre.

Comme le super cycle des années 2000 avait généré des rendements sans précédent pour le transport maritime de vrac sec, le doublé gagnant de 2020 a gonflé les marges d’exploitation du marché du conteneur.

Une dette nette devenue négative

Les leaders mondiaux ont accumulé des trésors de guerre depuis le troisième trimestre de 2020. À la fin de l'année 2022, le groupe Maersk était assis sur un matelas de liquidités de 28,6 Md$ (avant les obligations liées à la dette). De même pour Hapag-Lloyd avec 16,3 Md$ (sans les 3 Md$ de dépôts à terme).

Pour la plupart des armateurs, la dette nette est devenue négative alors qu’elles avaient souscrit à un abonnement à l’endettement net positif ces dernières années. C'est dire que les liquidités dont disposent les entreprises sont désormais supérieures à la somme de leurs dettes financières. Elles ont donc la capacité de rembourser immédiatement l'ensemble de leurs dettes financières à l'aide du cash dont elle dispose.

« Après prise en compte de la dette, y compris celles en lien avec l'affrètement, le groupe Maersk avait à la fin de l'année une trésorerie nette de 12,6 Md$, Hapag-Lloyd de 13,4 Md$ et OOIL de 9,1 Md$ tandis que CMA CGM avait une dette nette de 7,7 Md$, mais avec 11,6 Md$ supplémentaires en actifs financiers à court terme », indique Alphaliner.

Dans le cadre de sa stratégie de réduction de sa dette, initiée fin 2020, le transporteur français devrait utiliser ses liquidités accrues pour procéder au remboursement anticipé de ses obligations d'un montant de 525 M€ arrivant à échéance en 2026.

Au total, alors que chaque consultant y va de son estimation quant aux bénéfices opérationnels du secteur, Alphaliner les estime à 155,9 Md$ pour les 10 premiers d’entre eux, bien supérieurs aux 115,6 Md$ déclarés pour 2021 (toujours sans MSC). Cette année-là, ils avaient enregistré une hausse moyenne de leurs bénéfices de 87 %, tous les transporteurs évoluant dans ce sillage, à plus ou moins de 5 %. Ce qui est loin d’être le cas en 2022.

Crédit photo : ©JMM

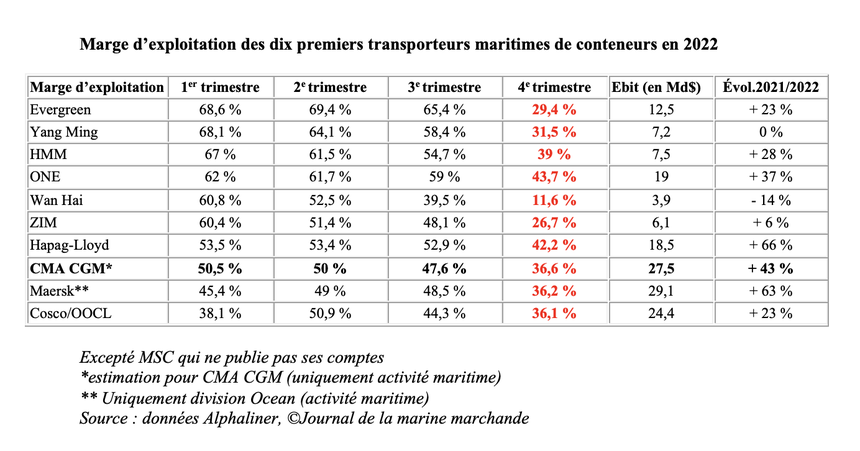

ONE, meilleure rentabilité financière

Le quatrième trimestre a été dévastateur, en total contraste par rapport aux précédents trimestres et en mode décrochage sévère.

Entre le troisième et le quatrième trimestre, la marge d’exploitation moyenne des dix premiers transporteurs a perdu 18 points pour atterrir à 33,3 %, niveau le plus bas depuis le quatrième trimestre 2020.

C’est le transporteur japonais ONE, qui du haut de ses quatre ans d’existence (ONE est issu de la fusion des activités conteneurs des trois grandes compagnies nippones MOL, K-Line et NYK), affiche la meilleure rentabilité financière (43,7 %). En bout de classement, le spécialiste taïwanais des liaisons intra-asiatiques, Wan Hai Lines. La troisième des compagnies du pays figurant parmi les leaders mondiaux, a vu sa marge s’éroder considérablement, passant de 60,8 à 11,6 % entre le premier et le dernier trimestre.

La compagnie a également été la première depuis le début de la pandémie à annoncer une perte trimestrielle, avec un (petit) déficit de 1,3 M$ au quatrième trimestre. Depuis 2020, les armateurs taïwanais se distinguaient pourtant pour leur rentabilité, supérieure à la moyenne du secteur. Ils sont aujourd’hui relégués en bout de chaîne (7e et 8e rang).

Le transporteur de Hong Kong, OOCL, acquis par Cosco en juillet 2018, s’est avéré une « belle affaire » pour le groupe chinois. Or cette fois, sans lui, Cosco aurait enregistré une marge, nettement supérieure au quatrième trimestre, de 49,5 % au lieu des 31,6 % enregistrés.

Hapag-Lloyd, meilleur revenu moyen par EVP

Sur l'ensemble de l'année 2022, le numéro cinq mondial de la ligne régulière, Hapag-Lloyd, et le numéro deux, Maersk, surplombent le classement, le premier ayant augmenté ses résultats d’exploitation de 66 % en 2022 par rapport à 2021 (18,5 Md$) et le second de 63 % (29,1 Md$). Tous deux devant CMA CGM qui a tout de même enregistré une progression de 43 % de son Ebit (qu’il ne communique pas publiquement) avec 27,5 Md$.

Hapag-Lloyd a habitué les observateurs de ce marché à sa bonne gestion. Son revenu moyen par EVP a été nettement meilleur (+ 43 % d’une année sur l’autre, à 2 863 $) tandis qu’il a peu ou prou maintenu ses volumes (- 0,2 % à 11,8 MEVP). Le transporteur allemand est aussi celui qui a limité la casse au cours des trois derniers mois de l'année dernière avec des taux de fret qui n’ont baissé « que » de 15 % par rapport au trimestre précédent quand ses pairs, du moins ceux qui ont leurs capacités concentrées sur le transpacifique, ont encaissé des chutes de 30 à 44 %, typiquement ZIM, HMM, Cosco et OOCL.

CMA CGM a vu ses volumes se replier de 9 % entre le 3e et le 4e trimestre mais ses revenus par EVP n’ont baissé que de 4 %.

L’équation n’est pas la même pour Maersk. L’armateur danois, dont les chargements ont été de 7 % moindres, a accusé le coup avec des taux de fret en chute de 23 %.

Seul HMM a enregistré une augmentation de 8 % des flux transportés, mais la compagnie coréenne a dévissé de 43 % de ses tarifs.

En bas de l'échelle, là encore, Wan Hai qui solde l’année avec un profit de près de 4 Md$ mais en baisse de 14 % par rapport à son exercice 2021. Sa compatriote Yang Ming est étale (7,2 Md$) d’une année à l’autre tandis que la première compagnie du pays, Evergreen, a amélioré ses résultats de 23 % avec 12,5 Md$ de profits. Sans doute la situation va-t-elle relancer un débat sur la pertinence « d’entretenir » trois compagnies à domicile.

Le succès éclatant de ZIM en bourse, entré en 2021 sur le marché new-yorkais, va décevoir ses actionnaires : ses bénéfices n’ont enregistré qu’une hausse de 6 %, à 6 Md$.

Stratégie de diversion

Ce cumul de liquidités amassé depuis le troisième trimestre de 2021 devrait leur permettre d’absorber les à-coups de la conjoncture qui les a pris à revers depuis la fin de l’année 2022. D’autant que leur rentabilité dépend aussi de l'évolution des prix contractuels au cours des prochaines semaines. Les négociations sur les contrats transpacifiques (qui démarrent au 1er mai 2023 et courent jusqu’à avril 2024) sont dans leur dernière ligne droite tandis que ceux pour la ligne Asie-Europe du Nord ont déjà été négociés... à la baisse (il est question de 20 à 30 %) par rapport à l’année 2021 où ils avaient été signés à des niveaux historiquement élevés.

Ces tractations interviennent dans un contexte d’atonie de la demande de transport – les entreprises ayant sur-commandés, les stocks sont à bloc tandis que la consommation est refroidie par l’inflation –, et de taux spot qui continuent de baisser.

Ce dernier paramètre n’incite pas les BCO (beneficial cargo owners, grands comptes qui négocient en direct avec les armateurs) à s’engager sur des volumes et des durées tandis que le défi pour les transporteurs est de négocier à des prix supérieurs à ceux au comptant. Certains chargeurs sont prêts à renoncer aux contrats en 2023, étant donné ce qu'ils auraient pu économiser au cours du premier semestre sur le spot.

Sabre dans les services ?

Or si les compagnies maritimes ne parviennent pas à traiter suffisamment de contrats à des taux leur permettant de ne pas naviguer à perte, elles pourraient couper radicalement dans les services.

Elles ont été timides sur ce plan jusqu’à présent. Ou du moins elles n’ont pas supprimé suffisamment de capacités pour compenser la baisse de la demande d'importation due aux stocks élevés. Selon Alphaliner, en dehors des navires immobilisés pour entretien ou changement de classe, 120 porte-conteneurs étaient hors service fin mars, soit 5,5 % de la flotte totale de conteneurs.

Maersk et MSC (alliance 2M) ont été les plus prompts à retirer des navires du marché : 29 unités et 281 400 EVP chez le transporteur danois, et 13 navires soit 119 000 EVP pour le groupe de Genève. Les autres n'ont que quelques navires immobilisés.

La récente suspension de la boucle AE1/Shogun a contraint Maersk à immobiliser du tonnage, y compris certains nouveaux navires de 15 400 EVP récemment livrés.

Les effets du désarmement en masse sur l’évolution des taux de fret sont désormais documentés. Il peut donner un coup de peps aux prix sur le marché au comptant et ce faisant, inciter les transporteurs à basculer leurs capacités sur le spot. Dans ce cas, les espaces de chargement conclus dans le cadre contractuel pourraient ne plus être garantis. Une stratégie commerciale impensable ? Elle a été mise à l'échelle en 2020. Les armateurs pourraient verser dans la nostalgie de cette parenthèse dorée.

Adeline Descamps