Coup sur coup, ces derniers jours, les armateurs ont mis en scène leur « bascule » en faveur du GNL. Hapag-Lloyd vient de procéder à la première conversion mondiale d'un grand porte-conteneur. CMA CGM a avitaillé pour la première fois un navire en ship-to-ship, celui du reste de sa filiale Containership, qui sera la première compagnie à avoir mis en service un porte-conteneurs neuf au GNL en Europe... De quoi conforter le lobby Sea/LNG tandis que l'Europe sert de bailleur de fonds aux différents projets et que les pays subventionnent à leur tour... Un changement de paradigme ?

Hapag-Lloyd a récemment annoncé la conversion d’un de ses porte-conteneurs au GNL, qu’il présente comme le « premier retrofit mondial » d’un navire de cette taille. Début janvier, le GNL entrait aussi en flotte chez Containership, la spécialiste finlandaise des liaisons intra-européennes récemment acquise par le groupe CMA CGM, avec la réception du « premier porte-conteneurs neuf au GNL à naviguer en Europe », le Containerships Nord de 1 400 EVP, sorti en décembre du chantier naval chinois de Wenchong. Il s'agit là pour la filiale de l'armement français du premier des 4 navires qui seront dotés de moteurs utilisant ce combustible.

Il y a quelques jours, CMA CGM, qui doit lui-même prendre livraison à partir de 2020 de neuf navires de 22 000 EVP propulsés au GNL, mettait en scène le « premier avitaillement européen » en ship-to-ship d'un de ses porte-conteneurs à Rotterdam avec 234 t de GNL fourni par Shell Cardissa. La quantité de GNL mis en soute permettrait un aller-retour entre Rotterdam et Saint-Pétersbourg. La prochaine étape, plus techniquement complexe, devrait permettre au navire de se ravitailler tout en effectuant ses opérations de chargement dans le port, promet le n°4 mondial du transport de conteneurs.

Mise en scène

Alors que le monde de l'avitaillement est en train de changer, dixit Paddy Rodgers, le PDG de l’armateur pétrolier belge Euronav, les armateurs ayant opté pour le GNL – carburant au bilan climatique moins convaincant que pour ses bénéfices réels sur les émissions atmosphériques –, mettent en scène leur engagements « en faveur de la transition énergétique du transport maritime ». De quoi conforter le lobby Sea/LNG, l’organisation représentant la chaîne de valeur du GNL marin (36 membres), qui n'a de cesse de vendre son produit capable « d’abattre », par rapport au fuel lourd (HFO) à 3,5 % de soufre, la quasi-totalité (99 %) des émissions d'oxydes de soufre (SOx) et de particules fines, et jusqu’à 85 % de celles d’oxydes d’azote (NOx).

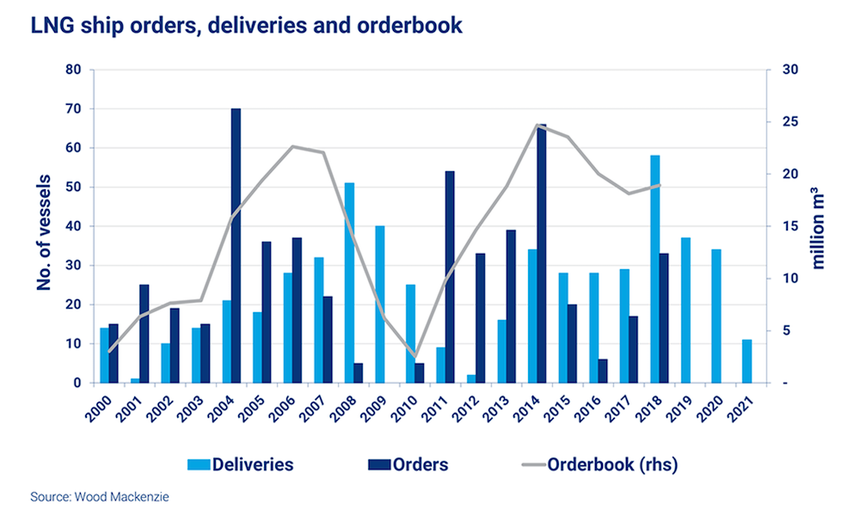

Un changement radical d'attitude et d'action à l'égard du GNL en tant que combustible marin ? L'organisme industriel veut y croire et, étude à l'appui, soutient que la demande de GNL du secteur maritime devrait se situer entre 20 et 30 Mt/an d'ici 2030, contre moins d'un million actuellement. D’après les résultats de ses travaux commandés à la société de conseil scandinave Opsiana, la flotte mondiale de méthaniers en service propulsée au GNL marin serait passée de 118 à 143 unités en service entre 2017 et 2018. Sur les 94 paquebots de croisière inscrits au carnet de commandes mondial, 18 en construction étaient planifiés en GNL, soit 20 % du total pour ce segment.

Quant aux infrastructures de soutage, un des principaux freins au choix du GNL comme combustible marin, l’obstacle serait en passe d’être levé, puisque 24 des 25 premiers ports mondiaux seraient équipés pour ravitailler. La flotte mondiale totaliserait désormais 9 souteurs (il n’y en avait qu’un seul en 2017) tandis que 30 unités devraient entrer en service dans les cinq ans. L'année 2018 a accueilli notamment le Kairos (7 500 m3), en service dans le nord-ouest de l'Europe. Il sera bientôt rejoint par le navire ravitailleur GNL de 18 500 m3 affrété par Total auprès de Mitsui O.S.K. Lines pour alimenter les 9 nouveaux fleurons de 22 000 EVP qu'attend CMA-CGM, seul armateur à ce jour à avoir clairement exprimé ses convictions sur le sujet.

« La disponibilité du GNL devrait augmenter grâce à de nouvelles technologies, telles que les navires de production de GNL (FLNG) qui permettent une exploitation plus rapide des champs gaziers offshore (trois FLNG, Satu, Prelude et Hilli Episeyo, sont actuellement en service tandis que quatre autres sont en projet, NDLR) et les FSRU (unités flottantes de stockage et de regazéification), qui créent une infrastructure pour les opérations de soutage », indique encore Sea/LNG.

L'année 2018 a accueilli notamment le Kairos (7 500 cm3), en service dans le nord-ouest de l'Europe.

L'Europe, en bailleur de fonds

Quant aux ports, si le range nord-européen s'est rapidement mis en ordre de bataille, les avancées percent au Sud, notamment grâce aux largesses européennes. Ainsi, le projet Poseidon Med II, abondé à hauteur de 53 M€, a par exemple permis d'évaluer la faisabilité de l'avitaillement en GNL dans six ports méditerranéens (Pirée, Patras, Limassol, Héraklion, Venise et Igoumenitsa) et celle de l'utilisation du terminal méthanier de Revithoussa près d'Athènes comme hub de la région, si bien que le GNL serait désormais disponible dans cinq ports bordant la Méditerranée en France et en Espagne. Selon les développements envisagés, 15 autres ports seraient en mesure de recevoir des navires au GNL, dont Marseille à partir dès cette année. Le géant néerlandais de l'énergie Shell devrait commencer à importer du GNL à Gibraltar au cours de ce premier trimestre. Un autre programme, conjoint à la Grèce et à Chypre, a permis de financer 30 % du coût du BlueHUBS, qui consiste à construire deux navires ravitailleurs GNL de 3 000 m3, le premier pour Le Pirée et le second pour Limassol.

En novembre dernier, la Commission européenne a abondé à hauteur de 3 M€ le projet LNGHIVE2. D’un investissement global de quelque 14 M€, le programme, qui vise à « stimuler l'utilisation GNL dans le transport maritime et ferroviaire », est coordonné par Enagás, opérateur espagnol de terminaux méthaniers, et fédère autour de lui l'autorité portuaire espagnole de Huelva, RENFE Mercancías, ADIF, Saggas, Marflet Marine, et la Fondation Valenciaport. Il doit financer d’ici 2022 l'adaptation des terminaux de regazéification de Huelva et de Sagunto (Valence). Il prévoit également d'introduire le GNL dans un « corridor vert maritime-rail » entre le port de Huelva et le terminal ferroviaire de l'ADIF à Majarabique, le port sec de Séville.

Les pays se positionnent et subventionnent

Stratégiquement situé entre l’Europe et l’Asie, les Émirats arabes unis se sont récemment positionnés via l’accord-cadre signé entre Adnoc Logistics & Services, la filiale spécialisée dans le transport de GNL et les opérations de soutage du groupe émirati Abu Dhabi National Oil Company, et Index Corp., l’une des plus importantes société d'exploration et de production pétrolière et gazière au Japon. Les deux partenaires, déjà engagés ensemble par des participations croisées dans des concessions de champs pétroliers offshore (les EAU fournissant 25 % du pétrole brut au Japon), entendent devenir un acteur-clé dans le développement et l'approvisionnement en gaz naturel en Asie et Océanie. Et à ce titre, « le marché des bunkers GNL sera un élément déterminant dans la croissance de la demande de gaz naturel », ont-il manifesté le jour de la signature de leur nouveau partenariat.

Le gouvernement sud-coréen a pour sa part annoncé un investissement d'une valeur de 2,8 billions KRW (2,48 M$) pour développer des installations de soutage dans le pays. Singapour, place forte mondial du soutage, a accordé des subventions pour la construction de souteurs à ses deux fournisseurs agréés de GNL. L'automne dernier, le distributeur de gaz chinois ENN Energy a commandé un navire ravitailleur de GNL de 8 500 cm3 pour opérer depuis son terminal de Zhoushan, près de Ningbao en Chine. La livraison de ce bunker est prévue en 2020.

Adnoc Logistics & Services, la filiale spécialisée dans le transport de GNL et les opérations de soutage du groupe émirati Abu Dhabi National Oil Company, et Index Corp., l’une des plus importantes société d'exploration et de production pétrolière et gazière au Japon, entendent devenir un acteur-clé dans le développement et l'approvisionnement en gaz naturel en Asie et Océanie.

Facteur déterminant

Le juge de paix restera le retour sur les investissements (lourds consentis). L'étude de Sea/LNG a analysé le cas d'un porte-conteneurs de 14 000 EVP opérant sur une ligne reliant l'Asie et la côte Ouest américaine en comparant six scénarios de prix du carburant. Elle tend à montrer que le GNL offrirait la meilleure rentabilité dans cinq cas sur six par rapport à toutes les solutions jugées conformes aux réglementations internationales, y compris l'installation des dispositifs d'épuration de gaz, de type scrubbers. L'analyse affirme en outre que le GNL offrirait un coût énergétique par tonne inférieur de près de 24 % par rapport au HFO.

Sur cette question, il reste de nombreuses incertitudes, dont la principale tient dans l’écart de prix entre les différents combustibles marins qui seront disponibles à l'horizon 2020. Peter Keller, président du Sea\LNG en convenait à l'occasion de la présentation de son étude tout en promettant une certaine transparence : « Bien qu'il reste de nombreuses questions sans réponse sur le choix et les prix des combustibles marins à l'horizon 2020, nous poursuivrons nos études afin de fournir des renseignements fiables ».

Un rapport de l’Imperial College London défend pour sa part qu’un passage au gaz ne suffirait pas à atteindre l’objectif que s’est fixé l’OMI. Dans leurs scénarios les plus optimistes, les chercheurs n’arrivent qu’à 36 % d’émissions en moins d’ici 2050. Ils placent l’hydrogène au niveau de la vraie rupture qualitative au niveau environnemental, à condition de l'assortir de mesures d’efficacité énergétique (panneaux solaires, utilisation de voiles en plus des moteurs, coques écoénergétiques, utilisation de peintures antifouling, qui empêche algues et coquillages de s’accumuler sur la coque et de freiner le bateau, etc.).

Tout en validant le gaz naturel comme très « utile » dans l'immédiat – son empreinte carbone reste bien moindre que celle du fuel –, ils notent que les fuites de méthane le long de la chaîne d’approvisionnement et de l’utilisation du gaz naturel peuvent annuler les bénéfices, l’effet de serre du méthane étant bien plus intense que celui du CO2.

--- Adeline Descamps ---

Sur les statistiques liées au commerce de GNL : Les perspectives prometteuses du GNL