« L'ensemble des incertitudes qui accompagnent le fonctionnement du monde sont un facteur de maintien des prix à des niveaux élevés », reconnait Ramon Fernandez, le directeur financier du groupe CMA CGM, sans inquiétude manifeste face à une année 2025 enveloppée dans un épais brouillard macroéconomique et géopolitique. Le récent cessez-le-feu au Moyen-Orient n’est pas un acquis pour conclure à un retour à la normale dans le détroit de Bal-el-Mandeb et à la restauration de la liberté de navigation entre l'Europe et l'Asie. L’équilibre entre l’offre et la demande est très mal orientée. La guerre commerciale, qui se profile, envoie des mauvais signaux. Les taux de fret ont dévissé au quatrième trimestre après avoir été entretenus artificiellement par des événements imprévisibles (des guerres) aux conséquences improbables (attaques des houthis en mer Rouge, détournement quasi-généralisée de la flotte mondiale du canal de Suez) et par les promesses protectionnistes du revenant Donald Trump.

« Il est évident que les hausses présentées peuvent avoir un impact sur les flux commerciaux en influençant la compétitivité de certaines routes et en modifiant l'organisation des chaînes d'approvisionnement », poursuit le DAF, qui anticipe une accélération de la réorganisation (amorcée) des flux logistiques mondiaux (phénomène du China + 1) qui a déjà favorisé l'émergence de l'Asie du Sud-Est et du Mexique.

Prudent et en nuances, dans la tonalité du groupe français, il attend néanmoins d’être fixé sur la mise en œuvre effective. « On est encore à un stade où il s'agit pour l'essentiel d'annonces dont les entrées en vigueur sont différées à des dates ultérieures et qui ont aussi probablement pour objectif d’ouvrir un dialogue. »

Assise financière confortable

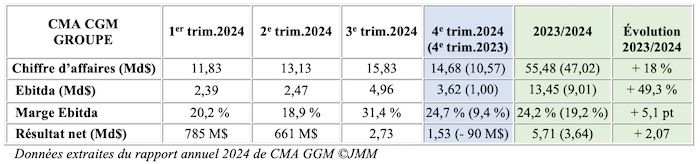

Au regard des résultats financiers pour l'année 2024, présentées ce 28 février, CMA CGM a l'épaisseur financière pour s’adapter à un marché qui s'annonce plus difficile que jamais sans autre événement déroutant.

Le groupe a terminé l’année avec un chiffre d’affaires de 55,5 Md$, en hausse de 18 % par rapport à 2023 en dépit d’un recul sensible au quatrième trimestre par rapport à un troisième trimestre qui avait été dopé par la baisse des taux de fret initié à l’été 2024. Avec 13,4 Md$ de résultat opérationnel, la marge Ebitda de 24,2 % est en hausse de cinq points sur l’ensemble de l’année mais là encore, le quatrième trimestre a contribué à l’altérer puisqu’elle portait haut, à 31 %, au sortir de la période estivale. Une gageure toutefois dans un contexte où le détournement contraint par le cap de Bonne Espérance, alourdit considérablement le poste carburant (dont la facture s’élève entre 4 et 5 Md$). Le résultat net ressort à 5,7 Md$, soit un gain de plus de 2 Md$ en un an. Avec 1,5 Md$ de bénéfice après impôts, les trois derniers mois de l'année contrastent avec la perte de 90 M$ de l'an dernier à la même période.

Le conteneur reste le cœur battant

À 36,5 Md$ de revenus, le conteneur reste le cœur battant du groupe qui s’est pourtant diversifié vers la logistique terrestre et aérienne. L’activité maritime a tiré les revenus en 2024 (+ 16,2 %) sous l'effet d’une forte augmentation de la demande et de taux de frais élevés. En termes de volumes transportés, CMA CGM se distingue en faisant à nouveau mieux que le marché avec 23,6 MEVP (+ 7,8 %). Sa marge d’exploitation (30,8 %) résulte d’un revenu annuel moyen par EVP de 1 549 $, en hausse de 7,7 %.

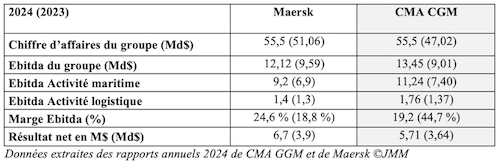

L’écart entre le numéro trois mondial CMA CGM et le numéro deux Maersk se resserre depuis quelques temps, le Danois ayant accumulé plusieurs exercices difficiles en contraste absolu avec ses performances passées. Le chiffre d’affaires des deux groupes se sont complètement alignés. Mais au niveau maritime, Maersk a engrangé 12,12 Md$ de bénéfices contre 11,2 Md$ pour CMA CGM.

La fin de l’année n’a pas été une alliée pour le Français. Ses revenus ont chuté de 12 % d’un trimestre à l’autre, tout de même à près de 10 Md$. Le nouvel an chinois, tombé plus tôt (fin janvier), est souvent précédé d’un pic d’expédition (qui n’a pas eu lieu) suivi d’une période de dépression (celle qui est en cours). Le quatrième trimestre est traditionnellement un ventre mou mais cette année, compte tenu de l'allongement des distances induit par les déroutements, les détaillants ont anticipé leurs transports pour avoir les stocks pleins pour les fêtes de fin d’année. D'où un troisième trimestre au pinacle.

Une surcapacité planante

L’afflux de navires livrés en fin d’année n'a pas aidé le marché mais le gros de la vague serait derrière. « Les capacités ont augmenté de l'ordre de 10 % en 2024, et une bonne partie de ces capacités a été absorbée par le détour via le cap de Bonne-Espérance. En 2025, le marché va connaître de nouvelles croissances de capacités mais plus limitées, de l'ordre de 6 % ». L’armateur marseillais y contribue largement puisqu’il doit recevoir une vingtaine de navires cette année (au méthanol ou au GNL) après en avoir accueilli 12 l’an dernier (au GNL). Il a encore, à ce stade, 82 unités inscrites dans son carnet d'ordre (selon Alphaliner).

L’équivalent de 2,9 MEVP ont été ajoutés au marché en 2024 selon les données du Bimco. Et selon le calendrier de livraison, une moyenne annuelle de 1,9 MEVP sera mis en service entre 2025 et 2028, avec un pic de 2,2 MEVP en 2027. La menace de surcapacité plane donc toujours en arrière-plan. Selon Braemar, qui estime à 424 le nombre de navires livrés en 2024, « l'offre excédentaire de base pourrait atteindre 15 à 16 % cette année, en supposant une totale réouverture de la mer Rouge ». Mais il existe plusieurs soupapes de sécurité selon les analystes : 1 600 porte-conteneurs auraient plus de 20 ans, tous potentiellement candidats au démantèlement. Une soixantaine seulement ont été envoyés à la casse l’an dernier.

Logistique, un redressement progressif

Sur le plan de la logistique, la comparaison avec Maersk, qui partage une stratégie similaire, est intéressante : ce dernier a publié un chiffre d’affaires de 14,92 Md$ pour une marge de 9,7 % quand le groupe français déclare 18,4 Md$ de revenus et une rentabilité de 9,6 %. Mais le Danois a réalisé ces « performances » avec des acquisitions de petite et moyenne taille. Le Français a absorbé des plus gros morceaux, à commencer par Bolloré Logistics, important contributeur aux revenus du segment.

« Nous avons restauré les marges dans la logistique contractuelle et les avons améliorées dans celle des véhicules finis malgré un contexte de marché de l’industrie automobile dégradé, déroule l'argentier du groupe. Nous avons lancé un plan de redressement ambitieux sur le freight management, notamment sur l’aérien ». Désolidarisé commercialement d’Air-France KLM, mais au capital duquel demeure le groupe en tant que « sleeping partner », CMA CGM Air Cargo a vécu sa première année en tant qu’acteur autonome. « Nous avons retrouvé une forme de profitabilité au dernier trimestre en raison d’une optimisation des coûts, du repositionnement des appareils et de l’ouverture d’une ligne transpacifique », fait valoir la direction.

En courbe d’apprentissage, la compagnie aérienne de CMA CGM, qui a pris livraison de son troisième B777-200F l'an dernier, a changé d'orientation à plusieurs reprises depuis sa création. Comme en mer, la reprise, après le Nouvel an chinois, est aussi laborieuse dans les airs. Le nombre de vols entre l’Asie et les États-Unis demeure inférieur de 13 % par rapport à la période précédant la mise en sommeil.

Ralentissement calculé

Dans un contexte d'imprédictibilité totale, de grande volatilité des taux de fret, et de protectionnisme rampant avec des droits de douane servis au vilebrequin, la direction de CMA CGM anticipe un ralentissement en 2025. « La croissance économique mondiale est attendue autour de 3 à 4 %. Le commerce de biens devrait croître au même rythme que le PIB. Nous sommes en capacité, comme en 2024, d'avoir une croissance un peu plus rapide que le marché en raison de la modernisation de notre flotte, de l'ouverture d'un certain nombre de lignes et de nos capacités en croissance ». Le FMI a néanmoins revu ses projections ces derniers jours, à 2,1 % pour 2025, pour intégrer le ralentissement lent de la croissance en Chine et les incertitudes alimentées par l’administration Trump.

Les taux de fret, eux, restent sourds aux marques de confiance. Le Shanghai Containerized Freight Index (SCFI), qui reflète les prix spot en sortie d'Asie vers la plupart des grandes destinations mondiales, accuse une chute de 36 % par rapport au pic d’avant le Nouvel an chinois et les liaisons transpacifiques et Asie-Europe de 18 %. Mais ils restent néanmoins largement au-delà de leur niveau plancher de 2023. L'année 2024 s’est terminée sur un indice à près à 2 400 $ alors qu’il était en fin d’année 2023, à 1 230 $.

Chez CMA CGM, le début de l’année se présente bien, soutient-on, l'activité étant « très soutenue » et les volumes « restent importants », dont témoigne l’activité de ses terminaux. La perspective de hausse des droits de douane alimente la machine...jusqu’à l’épuisement.

Adeline Descamps

>>> Lire aussi

Le marché du conteneur en 2025 : à quoi s'attendre ?

Le conteneur va encaisser en 2024 sa troisième meilleure année

CMA CGM : un résultat net trois fois supérieur à celui de Maersk au premier trimestre 2024

Au deuxième trimestre 2024, CMA CGM est resté en retrait

CMA CGM : des résultats financiers qui explosent au troisième trimestre 2024

En perte de vitesse, l'ex-numéro un mondial Maersk a retrouvé de l'allant en 2024