Sans le Covid, le marché des bunkers aurait-il été radicalement différent ? Difficile à dire, mais nul n’aurait parié, avant la réglementation sur la teneur en soufre des carburants, sur un match aussi serré entre les fuels. Dans ce contexte, la chute des prix du pétrole offre aux compagnies bien d’autres avantages.

Les chocs simultanés de l'offre et de la demande ont tiré vers des niveaux exceptionnellement bas les prix des combustibles de soute, le VLSFO se négociant désormais autour de 260 $ et 206 $/t à Singapour et à Rotterdam respectivement, quand le HFO voisinait autour de 180 et 161 $/t. Autant dire un écart si serré que dans les principaux centres de soutage mondiaux, les ventes de VLSFO ont pris le pas sur le HFO. À Singapour, hub mondial d’avitaillement des navires, 8,8 Mt de VLSFO ont été vendues au cours du premier trimestre 2020, en croissance de 83 % par rapport au quatrième trimestre 2019, selon BIMCO, l’une des plus grandes associations maritimes internationales d’armateurs. À Rotterdam, le plus grand centre de soutage en Europe, le carburant à faible teneur en soufre représentait 42 % des ventes totales. Au Panama, 93 % des 1,3 Mt de combustibles de soute vendus ont été du VLSFO.

Le passage par le cap de Bonne-Espérance : mauvais signal ?

2 893 navires

Alors que la question de sa disponibilité faisait couler beaucoup d’encre avant la mise en œuvre de la réglementation sur le soufre, c’est celle du HFO qui semble « en avril 2020 être la question la plus urgente à certains endroits, après celle de la qualité », note l’organisation maritime. « Les fournisseurs de soute se sont adaptés à la demande de l'OMI 2020, en nettoyant les réservoirs et le stockage pour accueillir les carburants à faible teneur en soufre, ce qui rend de plus en plus difficile l'approvisionnement en HFO sur le marché spot. » La réalité post-IMO 2020 est donc celle-là : la flotte équipée de scrubbers – 2 893 navires, soit 2,9 % de la flotte en nombre d’unités mais 15,6 % en tonnage, selon les données de Clarkson pour le mois de mai – génère la majeure partie de la demande de HSFO.

Dans le sillage de CMA CGM, d'autres transporteurs mettent le cap sur Le Cap

20 navires déroutés

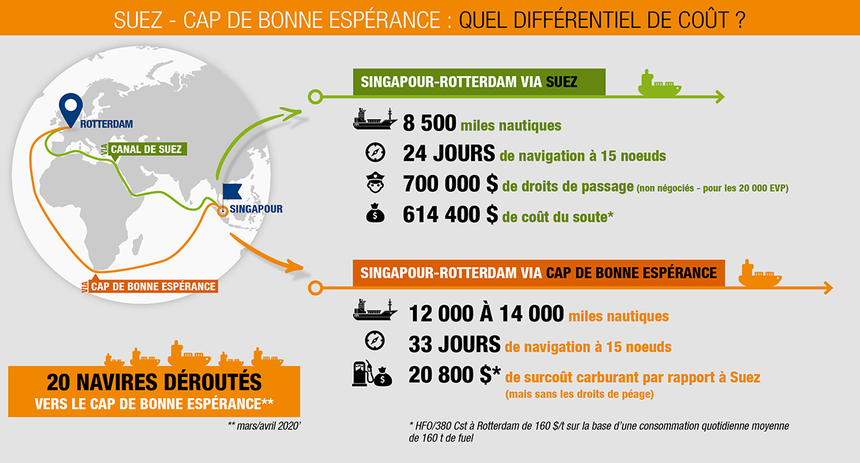

Quoi qu’il en soit, l’effondrement des prix pétroliers sert d’amortisseur aux armateurs, qui y trouvent plusieurs bénéfices. En se basant sur les moyennes du prix de VLSFO à Singapour entre janvier et avril – 664 $/t en janvier, 245 $/t en avril – et supposant une consommation de 160 t/j, les armateurs devraient économiser autour 67 400 $ de fuel par jour. Avec la baisse du coût de la navigation doublée de celle de la demande de fret, les routes maritimes peuvent très bien se repenser. Et les compagnies n’ont pas tardé à reconsidérer la route la plus longue entre Asie et Europe, en passant le cap de Bonne-Espérance, pour ne pas avoir à payer des droits de péage élevés (700 000 $ sans négociation) du transit par le canal de Suez.

Depuis les premiers navires de CMA CGM repérés début avril, d’autres porte-conteneurs ont également tracé via le cap de Bonne Espérance. Depuis la fin mars, Alphaliner a compté au moins vingt navires détournés de leur route habituelle. Un manque à gagner pour l'Autorité du canal de Suez (SCA) que le spécialiste des lignes maritimes a estimé à 10 M$. Une donnée qui n’intègre pas la perte liée à l'annulation du nombre historique de rotations sur les routes Asie - Europe et Asie - côte est des États-Unis depuis février.

Suez et Panama consentent des gestes commerciaux pour limiter la fuite des navires

Affront

Contrainte de réagir à une perte importante de trafic devenue de plus en plus évidente au cours des dernières semaines et des derniers mois, l'autorité égyptienne du canal de Suez (SCA) a annoncé une nouvelle politique tarifaire. La SCA avait déjà accordé le 30 mars une réduction de 6 % sur les droits de passage pour les navires en provenance d'Europe du Nord et de Méditerranée vers les destinations asiatiques pour réagir à l’affront de CMA CGM. Cette fois, elle frappe plus fort en accordant des ristournes, allant jusqu'à 75 %, pour les unités se dirigeant vers l'Est à partir de la côte est de l'Amérique du Nord. Les navires transportant du vrac liquide en direction de l'Asie à partir de l'Algérie, de Tanger et de l'Europe du Nord bénéficient d'une réduction de 17 % tandis que ceux vers le nord-ouest de l'Europe ont droit à un rabais plus modeste de 6 %. Avec effet immédiat, la nouvelle politique tarifaire sera en place jusqu'à la fin du mois de juin.

« En règle générale, les inconvénients de l'allongement du trajet sont atténués par l'augmentation de la vitesse de quelques nœuds et la suppression d’escales », indique Alphaliner. La conjoncture s’y prête. Il faut bien occuper les navires et les économies générées supportent bien quelques jours de plus.

« La profondeur de la crise du coronavirus et la forme de la reprise [en U, en V… NDLR] détermineront en fin de compte l'évolution des prix du pétrole et des soutes dans les mois à venir. Avec la mise en œuvre des réductions OPEP+, la demande de pétrole doit maintenant se redresser pour contrecarrer l'énorme excédent de l'offre », indique BIMCO.

Adeline Descamps