Le brusque changement de politique en Chine, avec la levée des restrictions, partielle mais au-delà de toutes attentes, a soulevé une vague d’enthousiasme au sein de la population chinoise, écrasée par trois années de frustrations. Compte tenu du poids que fait peser la Chine sur le commerce mondial, de sa consommation de matières premières et d’énergies, la soudaine ouverture du pays a été spontanément perçue comme un soutien appréciable, en particulier pour le vrac sec dont la conjoncture est indexée à la seconde puissance économique mondiale, mais aussi pour le pétrole. Quant aux flux conteneurisés, ils sont, à ce stade de l’actualité de l’usine du monde, dépendants de la capacité des fabricants à répondre aux commandes, qui a été entravée par les confinements répititifs.

Mais les espoirs ont été rapidement douchés par la suite des événements alors que la propagation à vitesse épidémique du Covid cloue au lit une grande partie des personnels et créé un mouvement de panique dans les populations, faute de vaccination efficace, de traitements antiviraux disponibles et d’infrastructures médicales dimensionnées. Si bien qu’un retour en arrière du gouvernement n’est plus exclu par ceux qui scrutent le pouls de l’économie de la seconde puissance économique mondiale.

Forte contraction des exportations et importations chinoises

Ce revirement de situation intervient alors qu’une livraison de données donne une idée de ce que la Chine a laissé dans ces trois années de contrôle sans nuances. Le mois de novembre a représenté la plus forte contraction des échanges constatée depuis plusieurs années, avec des exportations en chute de 8,7 % (par rapport à novembre 2021) et des importations en baisse de 10,6 %. Il en résulte un excédent commercial plus serré de 69,84 Md$ contre 85,15 milliards en octobre, le plus faible depuis avril, lorsque Shanghai était sous confinement. Les analystes misaient sur un excédent de 78,1 Md$.

Correction des stocks

De façon plus frappante encore : la valeur des exportations chinoises vers les États-Unis a chuté de 25 % le mois dernier (- 12,6 % en octobre) et les volumes à l’import ont diminué de 12 % par rapport à octobre (1,95 MEVP) et ne sont plus supérieurs que de 2,8 % par rapport à novembre 2019, avant la pandémie.

Les États-Unis n’ont représenté que 13,8 % de la valeur totale des exportations chinoises le mois dernier, contre 17 % en juillet. Éclairant : Foxconn, le fournisseur principal d'Apple pour ses iPhone, à Zhengzhou, d’où a surgi la rébellion, a déclaré un chiffre d'affaires en recul de 11,4 % en novembre.

La correction des stocks, notamment par les importateurs nord-américains et européens, a été opérée si bien qu’ils sont pleins alors que la demande des consommateurs est faible. Près de 85 % des entreprises sondées par Xeneta, dont l’indice est établi à partir des taux de fret communiqués par les principaux chargeurs, prévoient de réduire leurs dépenses de fret maritime en 2023, tandis que 42 % déclarent que leurs volumes resteront « stables » par rapport à 2022.

L’impact semble sévère sur les volumes de conteneurs : la National Retail Federation, la puissante fédération des détaillants américains, envisage, dans les six prochains mois, « des baisses à un niveau jamais vu depuis longtemps » des volumes de marchandises importées par conteneurs pour les douze principaux ports couverts par son baromètre mensuel.

L’organisation anticipe une dégradation de 15 % pour le premier trimestre de 2023, soit 130 000 EVP. Le mois de janvier devrait se matérialiser par une chute de 8,8 % par rapport à 2022, pour atteindre 1,97 MEVP. Elle devrait s’exacerber en février (- 20 %) et à 1,67 MEVP, il s’agirait du niveau mensuel le plus bas depuis juin 2020. Pas de modération dans le repli prévue avant le printemps.

Après une correction des stocks, il y a toujours une poussée subséquente de la demande »

L’indice des stocks n’est pas un critère marginal dans l’analyse du marché du conteneur. Car pour certains, leur correction serait la principale cause de l'effondrement associée à la réorientation de la consommation vers les services. Il y aurait donc, à un moment ou un autre, la nécessité de reconstituer les stocks. « Dans ce cas, nous devrions nous attendre à un afflux de cargaisons dès l'été 2023 et les taux spot augmenteront à nouveau », soutient par exemple Lars Jensen, de la société Vespucci Maritime (ex-Sea Intelligence).

« Après une correction des stocks, il y a toujours une poussée subséquente de la demande, car les importateurs s'efforcent alors de revenir à des opérations normales. C'est ce que nous avons constaté lors de la poussée de la demande en 2010 après la crise financière ou à l'été 2002 après la récession due aux stocks aux États-Unis en 2001 », indique l’économiste qui a passé plusieurs années à l'analyse du marché du conteneur chez Maersk.

Coup de pouce limité

Pour d’autres, comme Julian Evans-Pritchard, économiste en charge de la Chine chez Capital Economics, « les exportations de la Chine sont susceptibles de se contracter davantage au cours des prochains trimestres », soutient l’économiste qui s’inquiète plus de la faiblesse de la demande intérieure que de celle qui émane de l’extérieur.

En clair, la demande mondiale affaiblie en 2023, la Chine devra s'appuyer davantage sur la demande intérieure. Or, l'économie chinoise n'a progressé que de 3 % au cours des trois premiers trimestres de cette année, ce qui est bien inférieur à l'objectif annuel d'environ 5,5 %.

Taux de fret en baisse de 1 000 $ en novembre

Avec le ralentissement accéléré, les taux de fret sont déjà passés, dans certaines régions du monde, en dessous des niveaux d’avant l’épidémie. Un chiffre a particulièrement détoné. L’indice pour le trajet Shanghai-Rotterdam d’un conteneur standard a perdu 1 000 dollars sur le seul mois de novembre.

Comparée aux niveaux antérieurs à la pandémie, la demande mesurée en EVP a diminué de 2,6 % et en milles de 7,6 %, indique Vespucci Maritime. Selon les projections de l’entreprise, les taux spot vont atteindre leur niveau le plus bas après le Nouvel an chinois, qui tombe cette année tôt, autour du 22 janvier, si les causes du ralentissement de la demande de transport de conteneurs ne sont qu’une histoire de stocks. En revanche, si le mal est plus profond – géopolitique, inflation, énergie, en résumé – « nous pourrions assister à une année 2023 plus calme et la hausse des volumes ne se matérialiserait qu'à l'approche du Nouvel an chinois 2024. »

Agitation dans les opérations

Quoi qu’il en soit, l’heure est à la grande agitation opérationnelle. « Près de la moitié des trajets programmés sur la zone transpacifique et 38 % sur l’Europe-Asie devraient être annulés », soutient Project44 dont les outils permettent de suivre en temps réel certains mouvements en mer.

Selon la société, les compagnies maritimes ont annulé 74 % des services transatlantiques et 56 % sur le transpacifique en octobre. Malgré l'augmentation du nombre de navigations annulées, l'hémorragie des prix du fret maritime se poursuit. C’est ce qu’indique Freightos : ils ont chuté entre l'Asie et la côte ouest des États-Unis de 26 % pour atteindre 1 426 $/FEU (conteneurs de 40 pieds, de 19 % vers la côte est (3 723 $/FEU) et de 2 % à 3 974 $/FEU vers l’Europe.

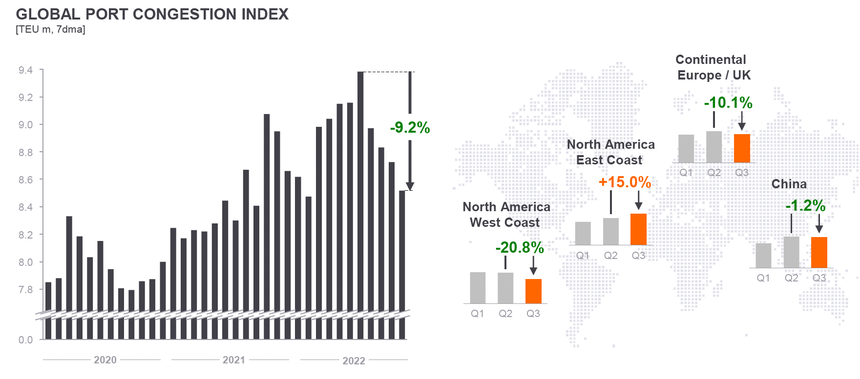

De facto, les retards des navires se sont nettement améliorés tandis que la congestion s’est résorbée. Selon les données d’Hapag-Lloyd (voir photo) diffusées au cours d’une conférence de presse cette semaine, l’engorgement des quais s’est réduit de 10 % en Europe, de 21 % sur la côte ouest-américaine mais seulement de 1,2 % en Chine.

Á en croire Project44, les retards sont passés de 8,82 à 4,8 jours sur la route transpacifique entre octobre 2021 et 2022, soit une amélioration de 46 %. Sur la route Asie-Europe, les retards ont diminué de 64 %, passant de 8,8 à 3,1 jours et sur la route transatlantique, le recul est de 63 % (passant de 10,5 à 3,9 jours) ».

Guerre des prix ?

« En 2023, il y a une forte possibilité d'une guerre des prix tous azimuts compte tenu de la dynamique concurrentielle dans les lignes régulières », prévoit Christian Roeloffs, cofondateur et directeur général de Container xChange, une plateforme en ligne pour la logistique des conteneurs.

« Nous prévoyons une baisse des prix jusqu'aux coûts variables mais aussi une consolidation du marché. Cela commence par le défaut de paiement des transporteurs et la réduction de leur flotte », explique le dirigeant, qui interprète les difficultés de CULInes, un transporteur qui a émergé sur les services transpacifiques et Asie-Europe à la faveur de la pandémie, comme un signe avant-coureur. La compagnie pourrait ne pas honorer sa charte-partie impliquant plus de 10 porte-conteneurs.

La chute des taux de fret fait ses premières victimes dans le conteneur

Récession plus sévère que prévu pour Fitch

La dégradation rapide des perspectives générales du conteneur a incité l’agence de notation internationale Fitch a dégrader l’ensemble du secteur maritime, passant de « neutres » à « détériorées ». Fitch s’attend à une chute des volumes de conteneurs transportés, à environ 1 % en 2022, avant de revenir à des niveaux plus proches de la normale, avec une croissance de 2,5 % en 2023.

Cette dernière projection est à comparer avec la hausse de 1,7 % du PIB mondial prévue par Fitch : 0,5 % pour les États-Unis et – 0,1 % pour l'Europe. « Sur une base régionale, nous nous attendons à ce que cette faiblesse de la croissance du PIB à l'Ouest se répercute sur les volumes de conteneurs, soutenue par les indices des directeurs d'achat, qui sont autour de 50 aux États-Unis et de 46 dans la zone euro, ainsi que par les niveaux de stocks des entreprises qui atteignent les moyennes prépandémiques »

Fenêtre de tir pour renégocier

« En 2023, les transitaires pourront faire du lèche-vitrine et il y aura beaucoup de place pour la négociation, surtout au début de l'année. Les taux contractuels suivront le mouvement alors que les taux spot chuteront de manière significative », assure Christian Roeloffs.

Á écouter ces voix du marché, la période de février-mars paraît la plus propice pour ces négociations aux rapports de force inversé. « Si d’aventure, le marché se retourne à nouveau en faveur des transporteurs, les chargeurs devront alors endosser des surcharges pour accepter les réservations », prévient toutefois Lars Jensen. Cela s’appelle la gestion des risques.

Adeline Descamps