Indépendamment de la norme IFRS16, qui a dégradé leurs ratios financiers, les armateurs ont publié des résultats trimestriels mitigés. Certaines compagnies asiatiques ont la croissance vertigineuse. Les Européens se la « jouent » plus modeste…

Elle s’intitule IFRS16 et elle plombe les résultats des groupes publiant leurs comptes en normes IFRS, a fortiori pour des compagnies aériennes et maritimes car nombre d’entre elles cumulent dans leurs flottes des actifs détenus en propre, affrétés ou en leasing.

Selon Alphaliner, « à la faveur » de l'adoption de cette nouvelle comptabilisation des contrats de location, qui impose désormais que le droit d’usage figure à l’actif du bilan et la dette financière (loyers) au passif, l’endettement des neuf armements, qui ont publié leurs résultats du premier trimestre (Maersk, Cosco, CMA CGM, Zim, Wan Hai, Evergreen, Yang Ming, HMM et Hapag-Lloyd) s’est bel et bien envolé, de 50 % pour atteindre en cumulé 84 Md$ fin mars (par rapport à la dette totale publiée fin décembre).

L’armement français CMA CGM a ainsi enregistré la plus forte hausse de sa dette totale, avec une augmentation de 117 %, passant de 9,2 à 19,9 Md$ (dont 4,4 milliards à échéance dans les 12 prochains mois) tandis que celle de Cosco, pourtant soutenu par l'État, dépasse la barre des 20 Md$.

Indépendamment de la norme, les armateurs doivent toujours affronter un environnement économique difficile. Outre les incertitudes liées à l’environnement de marché du fait des tensions commerciales, l'industrie du transport maritime de conteneurs reste marquée par une extrême instabilité, qui sévit dans le secteur depuis plusieurs années désormais, et qui se concrétise par la volatilité des taux de fret et des coûts de soute. Toutefois, les résultats sont contrastés à l’issue du 1er trimestre 2019, quoique pas satisfaisants. Alors que la plupart des entreprises sont parvenues à recouvrer des résultats d'exploitation positifs, six d'entre elles restent dans le rouge.

Dynamar, qui a calculé les revenus et le bénéfice d'exploitation par EVP transporté, montre que la plupart des transporteurs ont enregistré des recettes comparables à celles de l'année précédente. Seule HMM n’a pas gagné suffisamment pour couvrir ses dépenses d'exploitation.

Maersk, toujours sous pression

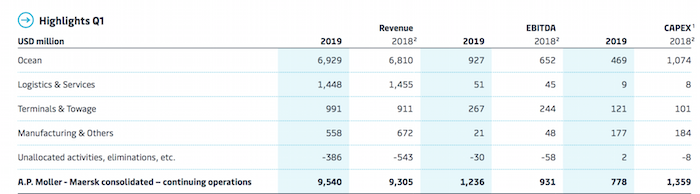

Le leader mondial danois est resté sous pression durant le premier trimestre. Maersk a déclaré une perte nette de 659 M$, mais pour une grande part liée à vente de Maersk Oil et à la scission d'avec sa filiale offshore, Maersk Drilling, cotée à la Bourse de Copenhague depuis avril. La division Ocean – qui comprend les activités de ligne régulière et portuaires – a enregistré une baisse de 2,2 % des volumes transportés, à 6,3 MEVP en année glissante. Mais son résultat opérationnel (avant impôts, provisions et amortissements) a doublé, à 927 M$, principalement en raison d'une hausse de 3,9 % des taux de fret et d'une amélioration de 2,8 % de ses coûts. Son chiffre d'affaires est ressorti à 6,93 Md$, soit une hausse de 2 % par rapport à l'année précédente.

En raison de la vente de la plus grande partie de sa division énergie, le groupe AP Moller est riche en liquidités (5 Md$ dans les caisses) et a donc annoncé un programme de rachat d'actions de 1,5 Md$, en plusieurs tranches, la première début juin. Il devrait peut-être aussi en profiter pour d’autres usages. « Maersk a maintenant la force nécessaire pour réaliser des acquisitions dans le domaine de la logistique », a glissé Søren Skou, le CEO A.P. Møller-Mærsk conforté par « le bon départ de l'année 2019 ».

Résultats financiers de Maersk (premier trimestre en 2019) en USD

CMA CGM, deux poids deux mesures

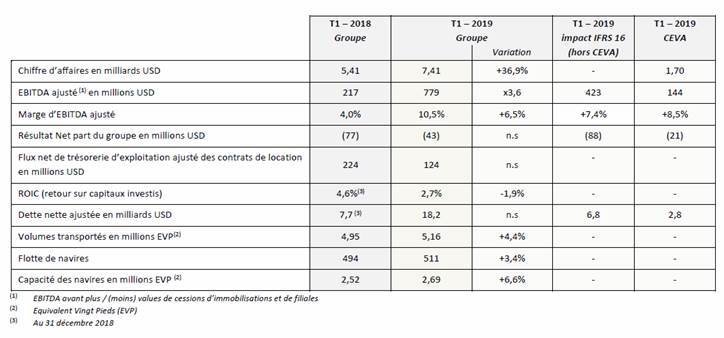

« La performance a été un peu en demi-teinte, a concédé du bout des lèvres l’armateur français CMA CGM. Nous avons enregistré une croissance de nos volumes (de 4,4 %, 5,16 M EVP), de notre chiffre d'affaires (en hausse de 37 % à 7,4 Md$, en partie dopé par l’intégration de Ceva Logistics désormais sous contrôle à 99,4 %, car sans elle, les ventes n’auraient augmenté de 5,5 %), mais la hausse des revenus unitaires n'est pas suffisante pour compenser complètement celle des coûts ». CMA CGM accusait une perte nette de 43 M$ fin mars, inférieure toutefois à celle enregistrée il y a un an (77 M$).

Sans Ceva, dont la perte nette a atteint 41 M$ (mais seulement 21 M$ ont été comptabilisés comme quote-part de CMA CGM), les activités de l’armement tricolore n’auraient enregistré « que » 22 M $ de pertes, en outre liées à l'impact IFRS 16. La société marseillaise a déclaré qu'elle poursuivra les opportunités de cession-bail et vendra une participation minoritaire dans Ceva Logistics pour améliorer ses liquidités. Le groupe est dans l'immédiat contraint de serrer d’un cran la ceinture et a annoncé qu’il allait augmenter son programme d’austérité de 300 M$ pour être porté à 1,5 Md$.

« Victimes collatérales », les lignes, qui selon CMA CGM, comptent pour une grande part « dans la structure des coûts ». D’où la rationalisation de ses marques dont il attend « potentiellement des gains d’économies » : APL, spécialiste des lignes australiennes, rachetée au fonds souverain singapourien Temasek en 2016, ne sera plus présente sur les marchés Asie-Europe et se concentrera sur le transpacifique Asie-Inde (avec CNC pour l’Asie-Océanie) tandis qu’ANL gardera la desserte de l'Océanie. À compter du 1er octobre, CMA CGM sera donc la seule marque du groupe à opérer sur les marchés transatlantique, Asie-Europe, Asie-Méditerranée, Asie-Caraïbes et Europe-Inde/Moyen Orient.

Résultats financiers de CMA CGM (premier trimestre en 2019) en USD

Hapag LLoyd, lourd écot à IFRS 16

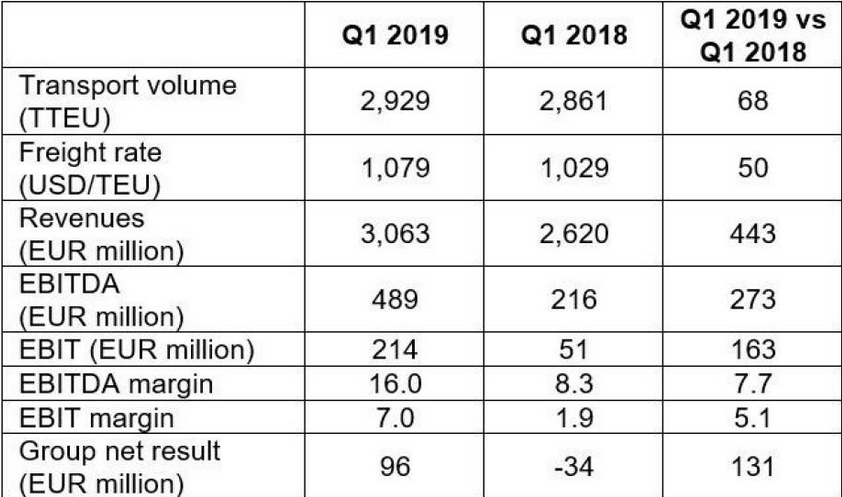

Le transporteur allemand a clôturé le premier trimestre 2019 avec un bénéfice d'exploitation avant intérêts et impôts (Ebit) de 243 M$, en nette amélioration par rapport aux 62 M$ enregistrés au premier trimestre de l'exercice précédent tandis que son équivalent, mais avant provisions et amortissements (Ebitda), a aussi quasiment doublé (de 266 à 556 M$). Le résultat net du groupe est ainsi passé de – 42 à 109 M$.

L'amélioration des résultats s'explique par une augmentation de 2,4 % des volumes transportés, à 2,93 MEVP (en hausse sur les lignes transatlantiques mais en baisse sur les réseaux intra-asiatiques, moyen-orientaux et transpacifiques). Il a également été aidé par une remontée des taux de fret moyens, de 4,8 % à 1 079 $/EVP.

En revanche, le transporteur fait partie de ceux que la norme IFRS16 a grignotés les ratios d’endettement. Elle s'est traduite par une augmentation de 948 M€ de la dette financière de Hapag. La dette totale s'élève ainsi à 6,948 Md€ à fin mars 2019.

Résultats financiers d'Hapag-LLoyd (premier trimestre en 2019) en euros

Cosco siphonne OOCL

De janvier à mars 2019, Cosco Shipping Holdings (Cosco SL/OOCL et Cosco Shipping Ports) a enregistré une augmentation de 81 % de son chiffre d'affaires pour son activité de lignes régulières (5 Md$), résultant notamment d’une hausse significative du chiffre d'affaires par EVP (+ 28 %). Par rapport au premier trimestre 2018, le bénéfice net est passé en un an de 653 millions de yuans à 1,1 milliard de yuans (soit 163 M$). L'acquisition de OOCL a notamment influencé les volumes transportés, qui ont augmenté de 43 % à 5,9 MEV. Sans cette dernière, la croissance n’aurait été que de 4 % à 4,3 MEVP. Les recettes moyennes par EVP (+ 3 % pour atteindre 739 $/EVP) ont augmenté sur toutes les routes, la plus forte croissance ayant été enregistrée sur la route transpacifique.

Pris séparément, la croissance des volumes de OOCL a été légèrement inférieure à celle de sa société-sœur, cette dernière lui siphonnant les volumes transpacifiques. En revanche, OOCL s'en sort mieux sur les marchés transatlantiques, précisément là où CoscoSL est peu présente.

Evergreen, bénéfice en hausse de 2 500 %

Le transporteur taïwanais a vu son chiffre d'affaires du premier trimestre 2019 croître de 24 % pour atteindre 45,7 milliards de dollars taïwanais locaux (1,48 Md$). Le bénéfice d'exploitation s'est amélioré, passant d'un résultat négatif de 22,6 millions de TWD l'an dernier à un résultat positif de 1,3 milliard de TWD (42,4 M$). Le bénéfice net a augmenté de plus de 2 500 %, passant de 546 000 $ à 15 M$.

ZIM, lame de fond négative

L’israélien a pour sa part enregistré une perte nette de 25 M$ au 1er trimestre 2019. Une tendance négative pour un sixième trimestre consécutif. Le bilan de l’armateur se détériore, avec des fonds propres négatifs atteignant 257 M$ (contre 230 M $ à la fin de 2018). Le total de la dette a également augmenté de 225 M$ pour atteindre 1,483 Md$ fin mars 2019, principalement en raison d'une augmentation de 266 M$ liées à la mise en œuvre de l'IFRS16.

Les résultats ont également été affectés par un repli de 4,3 % des volumes traités (668 000 EVP) par rapport au même trimestre de l'année dernière, en partie lié aux effets mécanique de sa coopération accrue avec la 2M, qui a débuté en septembre 2018 sur les liaisons Asie-Côte Est des États-Unis et a été étendue aux liaisons Asie-Est Méditerranée et Asie-Côte Ouest des États-Unis en mars 2019.

HMM, des effets de change favorables

À fin mars, HMM avait enregistré un chiffre d'affaires de 1,17 trillion de KRW (1 Md$) pour les activités en lien avec la ligne régulière, soit une hausse de 19,9 % en monnaie locale par rapport à l'année précédente. La perte d'exploitation a été ramenée à 95,7 milliards KRW (84 M$), mais la perte nette de la société est passée de 175 millions KRW (157,2 M$) à 179 millions KRW. Cependant, en dollars, en raison des variations des taux de change, il y a eu une légère amélioration. Les volumes transportés ont augmenté de 11 % à 1,09 MEVP.

Adeline Descamps

ONE : l'intégration qui coûte cher à Mol, NYK et K Line