Il était déjà reproché aux dix premières compagnies mondiales de la ligne régulière d’être toutes-puissantes sur les grandes lignes Est-Ouest, en contrôlant les deux tiers de la capacité mondiale, et aux trois principales alliances [2M de Maersk et MSC ; THE Alliance composée de Hapag-Lloyd, Yang Ming et ONE ; Ocean Alliance, qui regroupe Cosco, Evergreen, OOCL et CMA CGM] de dominer à 80 % les routes maritimes les plus fréquentées.

Voici de nouvelles données qui leur attribuent une autre autorité : la maîtrise de la capacité opérée par les feeders et le contrôle du transport maritime de courte distance. Selon Dynamar, les dix plus grands transporteurs fournissent les deux tiers des navires dit de « collecte », assurant « la tournée du laitier » entre les ports de transbordement et les grands hubs portuaires. « Cela signifie qu’un tiers du marché est entre les mains d'environ 90 transporteurs », surligne le consultant néerlandais. D’après Alphaliner, ils dominent aussi le transport intra-régional et notamment en Europe.

X-Press Feeders, Unifeeder et Sinokor, échappés du peloton

À l’instar de la ligne régulière, MSC s’affirme comme le plus puissant sur le marché des feeders, indique Dynamar, devant Maersk, qui, avec Sealand, peut asseoir sa présence sur les sept principaux trafics. Le transporteur basé à Genève est cinq fois plus important que le plus grand opérateur de feeders en Europe, Unifeeder.

Dans ce classement, seuls trois – X-Press Feeders, Unifeeder et Sinokor –, ne sont pas des transporteurs intercontinentaux. Le premier des trois, X-Press, émerge au cinquième rang mondial en termes de capacité annuelle mise sur le marché, derrière les groupes CMA CGM et Cosco.

À la sixième place, Unifeeder capitalise sur les acquisitions de Feedertech et Transworld en 2020-2021. Contrairement à X-Press, qui est un pure player, Unifeeder est également présent sur les lignes intra-régionales. Opérant des services intra-européens et intra-méditerranéens, il a ainsi pu compléter son réseau shortsea avec le Moyen-Orient et le sous-continent indien.

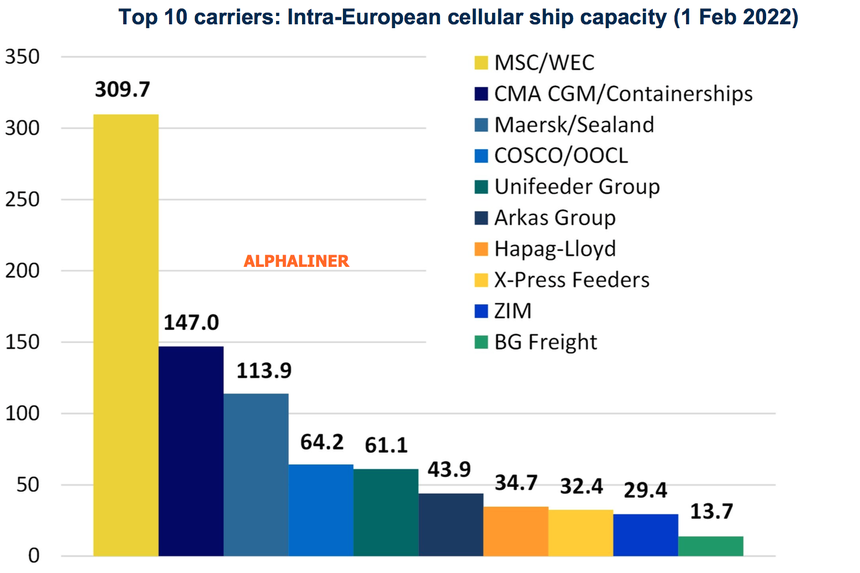

Capacité en MEVP offerte par compagnies sur la desserte intra-européenne. Source : Alphaliner

Sur le transport de courte distance en Europe ?

Sur le trafic intra-européen, d’après les données d’Alphaliner, MSC règne également sans partage et possède presque la même part de marché et la même capacité que Maersk/Sealand, CMA CGM et COSCO réunis, qui exploitent ensemble 325 000 EVP, soit 33 %. Avec les 310 000 EVP offerts par MSC, les quatre géants de la ligne régulière représentent 65 % de la capacité intra-européenne déployée, qui s'élève actuellement à 983 000 EVP.

Le transporteur danois Maersk a perdu 4,5 % de sa part de marché sur ce segment de marché pour avoir redéployé cinq navires de 5 560 EVP de son service Europe du Nord-Méditerranée orientale vers les routes plus lucratives entre l'Amérique du Nord et du Sud. Cela a réduit sa capacité intra-européenne de 33 500 EVP.

CMA CGM, au deuxième rang des opérateurs de services intra-européens en termes de capacités, y détient une part de marché de 15 % en déployant 147 000 EVP, soit 4,6 % de sa flotte globale grâce à Containerships. L'opérateur de shortsea et de feeders du groupe français exploite 33 porte-conteneurs d'une capacité totale de 32 400 EVP, principalement sur le marché intra-nord européen.

Les exploitants de feeders sous pression

Les grandes compagnies chassent visiblement les acteurs historiquement établis. Parmi les cinq premiers transporteurs intra-européens, il n’y a plus qu’un seul opérateur exclusif de feeders. Unifeeder a vu sa part de marché s’effriter de 1,5 % au cours de la dernière décennie, qui s’établit actuellement autour de 6,2 %. Avec sa filiale intra-Med Unimed, la société exploite actuellement une flotte de 59 navires d'une capacité totale de 61 000 EVP en Europe du Nord et en Méditerranée.

Il n’en demeure pas moins au 17e rang mondial des grandes compagnies de la ligne régulière dans le classement d’Alphaliner et reste en Europe le plus grand opérateur indépendant de feeders devant le turc Arkas Line (classé 28e) et X-Press Feeders (classé 15e).

Si les dernières années les ont mis sous pression, les pure-feeders ont bénéficié en 2021 d’une bulle d’oxygène : en mal de navire, les grandes compagnies ont redéployé toutes leurs forces sur les lignes transcontinentales Est-Ouest.

Élection des ports de transbordement

« Les connexions des services sont d'une importance vitale pour tout port, même si, dans la plupart des cas, elles sont le fruit d’un mix entre la géographie et les routes commerciales », souligne aussi dans son étude Dynamar, qui s’est intéressé au choix du port de transbordement par les armateurs. En ce qui concerne le transbordement, le seul emplacement ne suffit pas. Bien d’autres critères interviennent et les transporteurs des grandes lignes disposent d'une certaine marge de manœuvre. Ils « peuvent être guidés par les intérêts qu'ils peuvent avoir dans les ports ou les terminaux », appuie-t-il.

En étudiant la connectivité des principaux ports pivots, Dynamar convient que la géographie reste un vrai atout. Les deux premières places mondiales pour leurs dessertes hebdomadaires par des feeders en attestent : Busan en Corée du sud et le port de Singapour profitent à plein de leur situation, sur la route des principaux flux maritimes.

La géographie et un client préférentiel, le ticket gagnant

Le troisième port le plus actif au monde de ce point de vue est européen. Il s’agit du Pirée. Le port grec doit sans doute son statut aux investissements de Cosco tandis qu’Istanbul (Ambarli au 4e rang mondial) et Malte (9e) sont portés par installations de TIL/MSC pour l’un et de Terminal Link/CMA CGM pour l’autre.

La plupart des ports bien servis par les feeders bénéficient bien souvent de connexions « avec un client préférentiel », tend à montrer l’étude : ainsi de Tanjung Pelepas en Malaisie (15e rang mondial) avec Maersk ; de l’italien Gioia Tauro (18e) avec MSC ; du port turc Tekirdag (20e) avec MSC ou encore le plus grand port de Jamaïque, Kingston (21e) avec CMA CGM.

Précarité

Pour autant, être élu en tant que hub de transbordement reste un statut précaire. Les armateurs font et défont les « rois portuaires » au gré de leurs politiques commerciales. Pour preuve l’expérience de Tarente, déchu par Evergreen qui lui a préféré sans préavis Le Pirée. « En neuf ans, les volumes du port italien sont passés de 900 000 EVP au néant ».

Ils peuvent aussi se rétablir très vite s’ils rencontrent un nouveau « patron généreux ». « Tarente pourrait connaître un renouveau avec l’arrivée de Yildirim à l’exploitation de son terminal à conteneurs ». L’opérateur portuaire turc est un des actionnaires de CMA CGM. Cela peut s’avérer utile en temps voulu.

Adeline Descamps