L’identité du futur concession du terminal à conteneurs du Port autonome de Douala devrait être connu le 17 septembre à en croire la lettre confidentielle Africa Intelligence. Opéré depuis 2005 par le duo Bolloré-APM Terminals (groupe A.P. Møller-Mærsk), évincé très rapidement de la sélection, le contrat expire en décembre 2019. Un dossier épique et peut-être une préfiguration de nouveaux rapports de force dans les ports du continent.

C'est le 17 septembre que le Port autonome de Douala (PAD) au Cameroun annoncera le nom du futur concessionnaire du terminal à conteneurs, croit savoir la lettre confidentielle Africa Intelligence. Ce serait alors le dénouement d’un processus long et lent, jalonné d’inattendus, entre liste officielle ou officieuse, retraits négociés, contraints ou spontanés, dont nul ne sait ce qu’il en est exactement. Mais cela ne sera sans doute pas l’épilogue judiciaire entre le concédant et son actuel concessionnaire, évincé très vite de la sélection, et qui depuis s’échangent des tirs nourris à coups de procédures. Sans compter qu’en poursuivant le processus alors qu’une procédure judiciaire est en cours, les autorités portuaires ne s’exposent-elles pas au risque de l’illégalité. Une situation sans fin à l’image du terminal de Doraleh à Djibouti, où le bras de fer entre DP World et le port s’étire en durée.

L’affaire au Cameroun prend racine le 18 janvier 2018, date à laquelle a été lancé l’appel public international à manifestation d’intérêts afin de recruter l’opérateur portuaire dans le cadre du renouvellement de la concession détenue par Bolloré-APM Terminals à travers la société de droit camerounais Douala International Terminal (DIT). Dix groupes sont intéressés. Le dépouillement des offres avait abouti à l’élaboration d’une première short-list, a priori de 4 entreprises, parmi lesquelles auraient figuré l’actuel concessionnaire DIT, le hongkongais Hutchison Port Holdings, le singapourien PSA International (actionnaire par ailleurs à 20 % du précédent) et l’émirati DP World. Des arbitrages effectués à divers niveaux de la hiérarchie gouvernementale auraient abouti à une autre liste, de laquelle ont été évincés deux candidats, DIT et PSA, tandis que d’autres ont émergé (CMA Terminals et le saoudien Red Sea Gateway Terminal).

Aucun point de chute

À l’époque, le positionnement des deux opérateurs asiatiques, qui privilégient d’ordinaire des valeurs sures (Anvers, Gênes pour PSA et HPH Felixstowe, Rotterdam, Barcelone pour HPH), avait surpris les plus fins connaisseurs de ce marché, ne saisissant pas bien pourquoi des « experts de hubs multimillionnaires se positionnaient pour prendre le contrôle d’un terminal composé de 3 postes à quai, 700 m de linéaire de quai et 387 000 EVP manutentionnés en 2018 », nous avait alors confié l’un d’entre eux.

Et ce, d’autant plus qu’ils n’ont, pour l’heure sur le continent africain, aucun « point de chute », aucune concession, alors qu’ils pèsent dans la manutention du trafic conteneurisé. Les rares tentatives ont avorté (les Singapouriens ont été éconduits à Abidjan et à Djibouti). Paradoxalement aussi, la Chine, qui a joué ces dernières années les grands bâtisseurs en promettant aux emplacements les plus stratégiques de figurer sur la carte maritime des routes de la Soie, a aussi laissé à d’autres l’opportunité d’opérer les terminaux portuaires. Et ce à contrecourant de son schéma quand elle joue à domicile, où China Cosco et China Merchants Ports, 3e et 6e manutentionnaires mondiaux, trustent les terminaux les plus stratégiques du pays.

In fine, DP World et Til (MSC)

Non retenus, les actuels concessionnaire ont mené une première bataille sur le plan judiciaire en engageant une procédure auprès du tribunal administratif de Douala pour connaître les raisons de leur non-sélection tout en se réservant le droit, faute d’explications satisfaisantes, de demander une suspension, voire l’annulation du processus. La date de proclamation des résultats de l’appel d’offres était initialement prévue en juin 2019. Le 16 août, ils obtiennent du tribunal de Douala un sursis, permettant de suspendre la consultation en cours, auquel le Port autonome de Douala rétorque par un pourvoi. Alors que les deux parties continuent de s’échanger des amabilités épigrammatiques, deux entreprises ont finalement répondu à l’appel d’offres restreint – DP World et Til (contrôlée à 65 % par MSC et à 35 % par le fonds d'investissement Global Infrastructure Partners). Et après avoir remis leurs propositions techniques durant l’été, elles auraient rendu ces derniers jours la partie financière, sachant qu’il leur était demandé d'associer des actionnaires camerounais à hauteur de 15 % et d'investir dans la construction d'un 3e quai.

Isemar pour le JMM

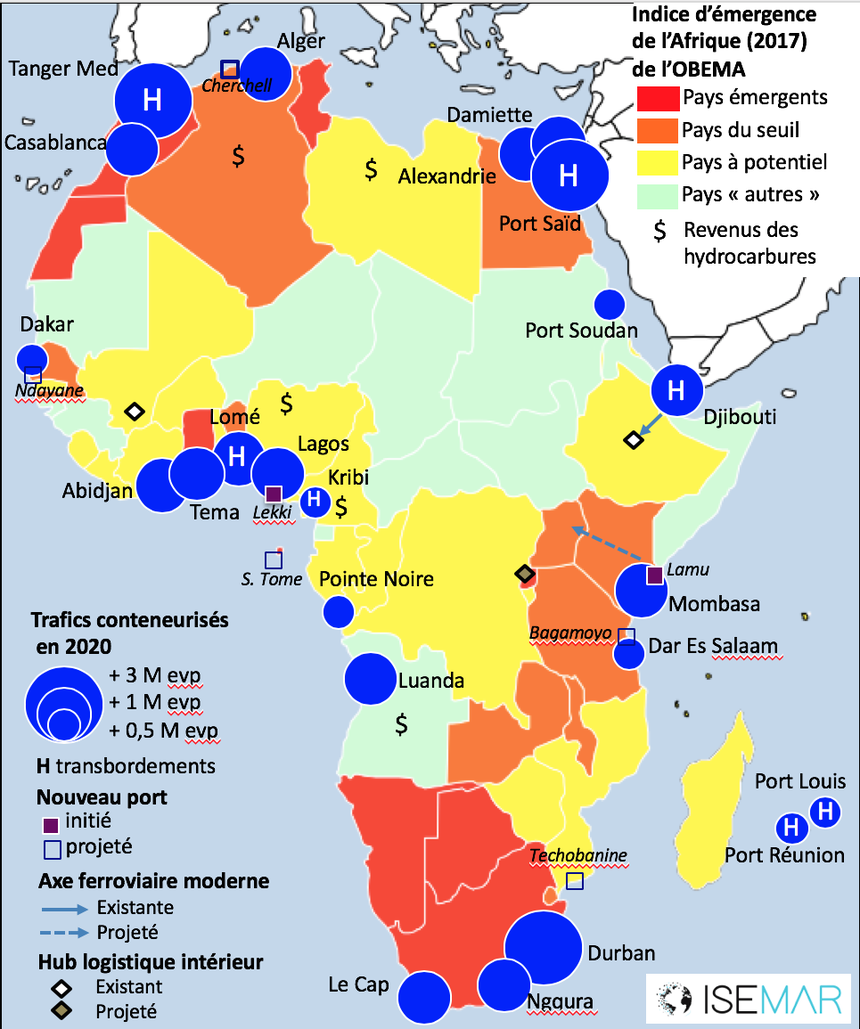

12 MEVP supplémentaires attendus dans 9 ports ouest-africains

Au-delà des raisons de la non-sélection du sortant et de son bilan portuaire (qui reste à faire), le propos est aussi ailleurs : il se passe encore des choses dans le Golfe de Guinée où, depuis quelques années, les autorités portuaires, aiguisées par les marques d’intérêts des géants mondiaux du secteur, se sont livrées à un déluge d’investissements (souvent démesurés par rapport à la capacité d’absorption de ces marchés) pour mettre à niveau les infrastructures. Selon le consultant Drewry, une capacité supplémentaire de 12 MEVP est attendue dans 9 des ports le long des côtes ouest-africains d’ici 2020. Avec en vue de s’imposer parmi des points d’entrée clefs du continent, cruciaux pour desservir les vastes marchés intérieurs enclavés, sans accès à la mer, du continent

La fondation Sefacil, centre de ressources de référence sur les logiques portuaires et maritimes du continent africain, met en exergue depuis quelques années déjà l’exacerbation des concurrences, en montrant comment les nouveaux entrants (Lekki et Kribi au Cameroun …) redistribuent le jeu et questionnent la pertinence des majors historiquement ancrés (Abidjan, Dakar, Pointe-Noire) tout en menaçant d’autres de « feederisation ».

Disqualifié par son faible tirant d’eau à 7-8 m, Douala pourrait être de ceux-là, d’autant qu’à moins de 200 km et dans le même pays a émergé un voisin en eaux profondes, Kribi (130 000 EVP en 2018), dont la concession a été emportée en 2017 par les deux français CMA CGM et Bolloré Transport associés au groupe chinois China Harbour Engineering Company (CHEC) face à Necotrans. Mais sont aussi menacés Libreville au Gabon (faute d’espaces), voire Cotonou au Bénin, qui peine à tirer profit de sa géographie en tant que point de transit vers le géant nigérian, un marché de 190 millions d'habitants pourtant congestionné et à portée de main. Des travaux pharaoniques doivent y démarrer en 2020, un plan d’investissement de 300 milliards de FCFA (450 M$) ayant été validé par le gouvernement en août.

Des travaux pharaoniques doivent démarrer en 2020 à Cotonou, un plan d’investissement de 300 milliards de FCFA (450 M$) ayant été validé par le gouvernement en août.

Nid à enjeux

Les nouvelles « terminaisons portuaires » restent des nids à enjeux pour les grands opérateurs mondiaux. Mais jusqu’alors, la mise en concession progressive des terminaux portuaires a été largement préemptée par le groupe Bolloré via sa filiale dédiée, Bolloré Africa Logistics (qui gère en direct des terminaux de conteneurs d’une dizaine de ports ouest-africains), et par l’émirati DP World, qui a investi toutes les façades portuaires du continent. APM Terminals et CMA Terminal, lesquels peuvent être à la fois alliés ici mais pas là au gré des opportunités, y dament aussi leurs pions. CMAT figurait d’ailleurs dans une des listes mais a disparu. On sait désormais que le groupe a prévu de vendre certains actifs portuaires.

Manifestement, de nouvelles ballerines veulent entrer dans le ballet des opérateurs portuaires. PSA et Hutchison se manifestent de plus en plus mais pas que… Jusqu’à présent, l’armateur outsider en Afrique de l’Ouest qu’est Til (MSC donc) par rapport à ses deux « frères-ennemis » (CMA CGM et Maersk via CMA Terminal et APM Terminals) avait tout misé sur le Lomé Container Terminal (LCT) en lui confiant le rôle de hub régional pour ses lignes avec l'Asie, permettant d’ailleurs au port togolais d’intégrer le club « select » des millionnaires (avec son 1,2 MEVP), l’un des rares représentants africains. La filiale portuaire de MSC y a annoncé il y a peu un nouvel investissement de 500 M€ sur les dix prochaines années, ambitionnant d’atteindre 4 MEVP par an.

Til est aussi à l’œuvre dans le second port ivoirien de San Pedro, concession de 35 ans qu’il a raflé à Bolloré et qui lui sert surtout de plateforme de redistribution vers les ports secondaires du golfe de Guinée (Takoradi, Ghana, Freetown ou Monrovia). Le premier port exportateur mondial de fèves de cacao, qui doit exister dans l’ombre du leader incontesté ouest-africain Abidjan, est engagé depuis 2016 dans un vaste plan d’investissement (1,445 Md€ en plusieurs phases) en vue de devenir un hub pour les conteneurs (244 000 EVP en 2018).

Les cartes se brouillent encore à la lecture d’un autre fait concomitant. Alors que le renouvellement de la concession de son unique terminal à conteneurs se fait dans le bruit et le fracas, le PAD choisit précisément ce moment pour annoncer la création d’un 2e terminal à Douala.

Adeline Descamps

* En dépit des investissements en milliards de dollars depuis dix ans, les ports africains ne représentent peu ou prou que 3 à 4 % du volume du trafic mondial portuaire de marchandises conteneurisées, dont une grande partie est constituée d’importations de produits manufacturés.

{{ENC:1}}