Les économies générées sur les coûts d’exploitation depuis le début de l’année (- 15 %) et la ceinture serrée sur les dépenses d’investissement n’ont manifestement pas été suffisantes pour éviter d'avoir à durcir les mesures de restructuration que A.P. Møller - Maersk a mises en œuvre depuis le début de l'année.

Le groupe de transport maritime et logistique serre d'un cran supplémentaire son programme de maîtrise des coûts. Apôtre de l’austérité budgétaire si elle doit servir la rémunération de ses actionnaires (distribution de 30 à 50 % de son résultat net), l'entreprise danoise se dit contrainte de réduire ses effectifs à 100 000 personnes (103 500 aujourd'hui), contre 110 000 en janvier 2023 afin de dégager 600 M$ d'économie en 2024 par rapport à 2023. Il va donc supprimer 3 500 postes supplémentaires, dont 2 500 au cours des prochains mois et 1 000 en 2024.

Les charges de restructuration, initialement programmées à quelque 150 M$, ont été portées en conséquence à 350 M$. En outre, les dépenses d'investissement sont revues à la baisse voire la poursuite du programme de rachat d'actions (3 Md$ par an d'ici 2025) pourrait être compromise l'année prochaine.

Forte pression sur les taux de fret

Pourtant, les coûts de manutention des conteneurs ont baissé si on compare le troisième trimestre de 2023 à celui de 2022, période durant laquelle ils sont passés de 2,5 à 2,3 Md$. C’est encore plus flagrant pour les soutes, qui ont été inférieures de 1 Md$ (de 2,4 à 1,4 Md$). Quant aux frais du réseau (location des navires notamment), ils ont permis de « gagner » 1,5 Md$ sur le total des dépenses de fonctionnement.

Tous les armateurs ont fait de cette ligne comptable un levier pour traverser la période de gros temps après l’éclatement de la bulle du conteneur. Le numéro deux mondial de la ligne régulière, ex-leader, reste le premier à délivrer ses résultats trimestriels, et à ce titre fait figure de baromètre pour l’ensemble de la classe.

Au cours de la même année, l'humeur des transporteurs de conteneurs sera ainsi passée de l'euphorie à la terne attitude. Si personne ne s'attendait à ce que les taux de fret restent éternellement à des niveaux abdiquant toute raison, peu anticipaient un effondrement aussi rapide. Résultat, ils approchent désormais leur niveau de 2019 et « une forte pression se fait sentir sur tous les trade », convient le transporteur qui ne prononce pas le terme de « guerre des prix » mais la redoute dans un contexte de course au remplissage des navires.

Le SCFI, thermomètre du secteur qui reflète le prix du transport d’un conteneur au départ de Shanghai vers une vingtaine de destinations, est passé sous la barre des 1 000 $ au 3e trimestre, à 988, encore 25 % au-dessus du 3e trimestre 2019, mais en chute de 58 % par rapport à l’an dernier et de 14 % par rapport au deuxième trimestre.

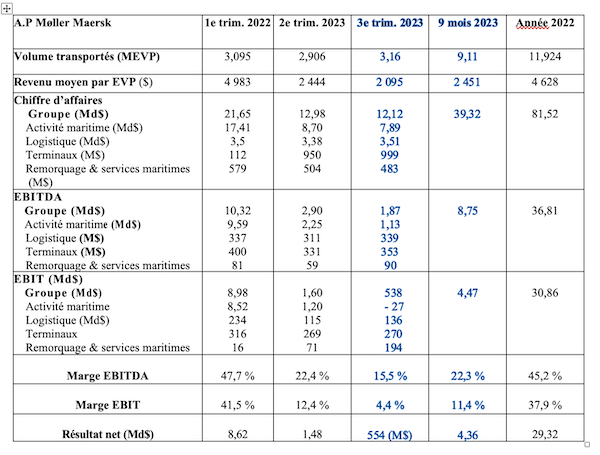

Données extraites du rapport financier du 3e trimestre 2023. Montage ©JMM

Sentiment négatif

Les arbitrages du groupe danois reflètent le sentiment négatif qu'il entretient à l’égard de ses marchés, commerce de conteneurs et services logistiques compris. Il s’attend visiblement à ce que sa rentabilité soit de plus en plus mise à l'épreuve face aux incertitudes engendrées, certes par la menace de la récession dans plusieurs grandes régions clés du monde et la longue liste des tensions géopolitiques, mais sans doute plus encore du fait de l’augmentation croissante des nouveaux porte-conteneurs qui vont affluer sur le marché jusqu’à la fin de 2024 au regard des commandes de ces deux dernières années.

Le numéro deux mondial de la ligne régulière en parle avec d’autant plus d’aisance qu’il est l’un des rares parmi les leaders à ne pas avoir cédé aux achats compulsifs.

« Notre industrie est confrontée à une demande modérée, des taux de fret en ligne avec les niveaux historiques et une pression inflationniste sur notre base de coûts. Depuis l'été, nous avons constaté une surcapacité dans la plupart des régions, ce qui a entraîné des baisses de prix », souligne Vincent Clerc, PDG de Maersk, à l’occasion de la présentation des résultats du troisième trimestre.

Volumes transportés pourtant en hausse

En un an, entre les troisième trimestre 2022 et 2023, le prix moyen pour transporter un conteneur (revenu moyen par EVP) est passé de 5 046 $ (un niveau cependant anormalement élevé) à 2 095 $ alors même que les volumes transportés ont augmenté, de 3,01 à 3,16 MEVP.

C’est sans doute là une des seules bonnes nouvelles. « Malgré les vents contraires qui s'intensifient dans les trois premières économies mondiales, la demande mondiale dans le transport de conteneurs s'est améliorée au troisième trimestre 2023 pour deux raisons : le mois d'août a vu un effet de base plus favorable se mettre en place, et une forte croissance des importations dans quatre régions : Afrique, Europe, Inde et Moyen-Orient, et Amérique latine. La faiblesse est principalement concentrée sur les importations en Amérique du Nord et en Asie de l'Est », précise le rapport financier.

Débacle des ratios

Inévitablement, la marge d’exploitation en prend un sacré coup, en passant de plus de 45 % à 4,4 %. Cet indicateur, sur lequel les analystes se polarisent dans cette industrie, offre un miroir grossissant sur les difficultés actuelles du secteur.

Le chiffre d'affaires du groupe (activité maritime + terminaux + logistique + services maritimes tels que le remorquage) s’est élevé à 12,12 Md$ contre 22,76 Md$ au troisième trimestre 2022 (- 46,7 %).

Plus impressionnant, sur la même période, l'Ebitda (résultat opérationnel avant amortissement sur immobilisations) s’est dégonflé de 9 Md$ pour se fixer à 1,9 Md$ (2,9 Md$ au deuxième trimestre), en grande partie à cause de la chute de la contribution des activités maritimes (- 8,8 Md$).

Le résultat d’exploitation (Ebit) est, lui, repassé dans la sphère des millions, de 9,41 Md$ à 538 M$ (et négatif de 27 M$ pour la seule activité du transport maritime). De même pour le résultat net, de 8,9 Md$ à 554 M$.

Point de salut dans la logistique

La logistique, dont le développement est une des priorités stratégiques du groupe pour s’affranchir précisément de l’extrême volatilité de la partie maritime, permet de limiter l’érosion de toutes les composantes du groupe mais aucunement de compenser.

« Ces activités sont affectées par la baisse tarifs en particulier sur le fret aérien et le transport routier, ainsi que par la diminution des volumes de la logistique de pointe et de l’e-commerce », justifie la direction. Les taux, mesurés par le Baltic Air Freight Index, ont en effet baissé de 46 % par rapport au troisième trimestre 2022, bien qu'ils soient plus élevés qu'avant la pandémie.

Le chiffre d'affaires du segment a diminué de 16 % pour atteindre 3,5 Md$ mais les acquisitions en 2022 de LF Logistics et en 2023 de Martin Bencher Group et Grindrod Logistics ont apporté 235 M$ au troisième trimestre 2023.

L’Ebitda est en perte de près de 50 M$ (339 M$ vs 394 M$) par rapport au troisième trimestre 2022.

Quoi qu’il en soit, le groupe n’est pas dans les clous de ses projections (croissance de 10 %). La marge Ebit pour les douze derniers mois s'est établie à 3,7 %, alors que l'ambition est de 6 % pour cette année, seuil qu’il n’atteindra donc pas.

Manutention portuaire sanctionnée par la faiblesse des marchés

Enfin, pour ce qui concerne la manutention portuaire, le groupe subit sans surprise la faiblesse du marché américain après deux années d’activités effrénées qui ont contribué à congestionner les principaux ports du pays. Mais il indique que les ports d’Amérique latine et d'Afrique ont offert un relais si bien qu’à « périmètre constant [ajusté des sorties, en l’occurrence à Itajai au Brésil et Luanda en Angola, NDLR], les volumes sont restés stable d'une année sur l'autre ».

La congestion mondiale ayant diminué, la baisse des frais de détention et surestaries ont tiré vers le bas les revenus globaux, de 11 % à 1 Md$. À noter, en Europe, le volume a augmenté de 3,9 % en raison d'une forte demande à Poti, en Géorgie.

Bénéfices dans la fourchette basse

Considéré sur neuf mois, le chiffre d'affaires s'est replié de 48 %, à 26,5 Md$ sous l'effet de la baisse de 50 % des taux de fret et de 3,5 % des volumes. L'Ebitda a chute de 76 %, à 6,7 Md$ et le résultat d’exploitation (Ebit) a dévissé de 87 % pour terminer à 3,1 Md$ tandis que la marge a perdu 36 points pour s'établir à 11,9 %.

Sur un plan financier, l’entreprise, notée Baa2 (perspectives positives) par Moody's et BBB+ (stable) par Standard & Poor's, a vu sa dette nette portant intérêt passée à une position de trésorerie de 6,8 Md$ contre 12,6 milliards à la fin de l'année 2022). Sa réserve de liquidités a chuté mais reste tout de même à 26,8 Md$.

Aucun signe perceptible de rebond pour A.P. Møller - Maersk puisqu’il prévoit désormais une croissance du volume mondial de conteneurs dans une fourchette comprise entre - 2 % à - 0,5 %. Si le groupe maintient ses bénéfices pour l'année, ceux-ci devraient toutefois se situer dans la partie inférieure de ses fourchettes préalablement communiquées, à savoir 3,5-5 Md$ pour l’Ebit et 9,5-11 Md$ pour l’Ebitda. On reste dans l'univers des milliards.

Adeline Descamps