Le carburant à basse teneur en soufre ressort en grand gagnant des ventes de 2020, première année des changements apportés par la réglementation sur la teneur en soufre de l'OMI. La fermeture des chantiers navals durant une partie de l’année, qui a retardé l’équipement des navires avec des scrubbers, a sans doute joué un rôle dans la désaffection du bon vieux fuel lourd. Quoi qu’il en soit, la demande en combustibles de soute a bien résisté l’an dernier, contrairement aux ventes d’essence, de kérosène et de diesel.

Alors que la demande de pétrole a été fortement touchée l'année dernière par la pandémie, la demande de combustibles de soute a relativement bien résisté (+ 4,3 %) selon une dernère actualisation faite par ING. À Singapour, première place mondiale d’avitaillement mondial des navires, les ventes ont augmenté de 5 % en 2020, selon les données de l'Autorité maritime et portuaire de Singapour. À Rotterdam, la croissance est de près de 6 %. Fujairah, autre grand hub de bunkering, était en revanche sous pression. Les pétroliers constituent une source clé de la demande dans la région, mais avec l'effondrement de la demande de pétrole et les réductions de production de l'Opep+, le port a davantage souffert.

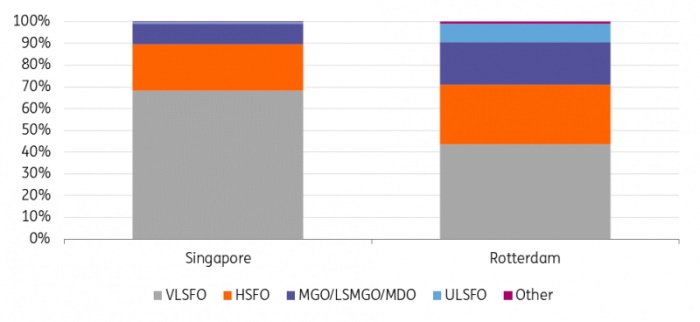

Le fuel à basse teneur en soufre (VLSFO, 0,5 % maximum de soufre) est devenu le combustible de choix pour l'industrie du transport maritime. À Singapour, en 2020, première année des changements apportés à la réglementation sur la teneur en soufre de l'OMI, 68 % des ventes totales étaient constituées de VLSFO et à 21 % du HFO (carburant à 3,5 % de teneur en soufre). En 2019, année précédant la norme IMO2020, le VLSFO ne représentait que 12 %, tandis que le HFO constituait 79 % des ventes totales.

Production moyenne mondiale de 5,1 Mb/j en 2020

À Rotterdam, le fuel désulfuré représentait 44 % des ventes totales de soutes tandis que celles de HFO s'élevaient à 28 %. Rotterdam affiche une proportion beaucoup plus élevée de ventes de gasoil marin (MGO) et de fioul à très faible teneur en soufre (à 0,1 % de soufre) que Singapour, le port néerlandais faisant partie des zones de contrôle des émissions (ECA) qui exigent l'utilisation de carburants à un taux maximal de 0,1 % de soufre.

La production s’est ègalement ajustée en conséquence des événements. En 2020, les raffineurs du monde entier ont réduit drastiquement leurs capacités en raison de la faible demande de produits raffinés et des marges réduites des raffineries. Selon les données de la Jodi (initiative commune du secteur, statistiques basées sur les déclarations de ses membres), la production mondiale de fioul en 2020 a atteint un peu moins de 5,1 millions de barils par jour (Mb/j), soit une baisse d'un peu plus de 11 % en glissement annuel. Le point le plus bas a été atteint en août 2020 avec une production moyenne d'environ 4,7 Mb/j, soit 1,2 Mb/j de moins que l’année précédente.

Objectif Chine : 30 Mt en 2023

Depuis le début de l’année, l’offre des raffineries se redresse lentement. La croissance de l'offre en provenance de la Chine a pesé sur le marché du fuel à basse teneur en soufre pendant une bonne partie de 2020. L’an dernier, la production de carburants (tous fuel confondus) en provenance de Chine a augmenté de 38 % par rapport à l'année précédente pour atteindre 34 Mt, en dépit du Covid. Et elle a déjà progressé de 42 % au cours des deux premiers mois de 2021 (en glissement annuel, effet de base de 2020 à prendre en compte).

Selon un rapport publié par l'Oxford Institute for Energy Studies, les principaux raffineurs publics chinois prévoient de produire 23 Mt en 2021, 25 Mt en 2022 et 30 Mt en 2023.

Adeline Descamps

Photo : ©ING