L’incertitude croissante en ce début d’année efface peu à peu les riches heures que le GNL a connues durant l’année 2019, prévoit le Groupement international des importateurs de GNL. L’énergie à l’empreinte environnementale favorable entreprend un nouvel exercice dans un contexte de marché surapprovisionné alors que la pression s’exacerbe sur la demande des pays importateurs. Une année en valeur de test pour le GNL.

« L'année 2019 a marqué une augmentation record de la production annuelle de GNL, grâce à de nouveaux trains de liquéfaction aux États-Unis [+ 13,1 Mt, Ndlr], en Russie [+ 11 Mt] et en Australie [+ 8,7 Mt]. Au cours des trois dernières années, l'industrie a ajouté plus de 80 millions de tonnes par an (Mtpa) de nouvelles capacités et 71 Mtpa ont fait l’objet de décisions d’investissements dans le monde », introduit Jean-Marie Dauger, le président du GIIGNL (Groupement international des importateurs de GNL). Cette organisation qui promeut les activités liées au GNL, composée de 88 membres, vient de publier son état des lieux annuel sur la réalité de l’énergie en 2019.

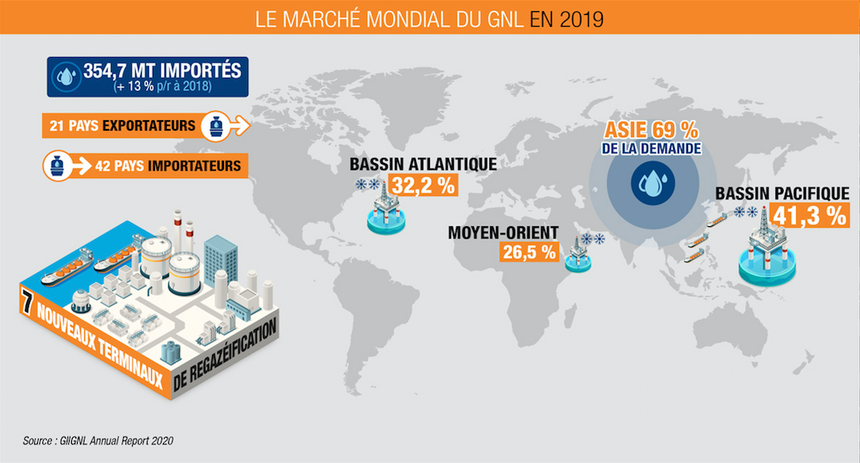

Aussi vigoureux soient-ils, les flux mondiaux de GNL ont connu un changement de trajectoire en 2019. La demande des pays d’Asie du Nord-Est s'est enrayée, en raison du ralentissement économique, des aléas climatiques, mais aussi de la concurrence des centrales nucléaires et du charbon. L’Europe a toutefois pleinement joué son rôle en absorbant cette production qu’elle a bien assimilée grâce à ses terminaux méthaniers et à son marché organisé. Les importations européennes nettes de GNL ont donc logiquement monté en flèche (+ 75,6 % par rapport à 2018) atteignant 85,9 Mt, soit une augmentation de 37 Mt. Tous les pays importateurs européens y ont contribué, les trois premiers étant l'Espagne (15,7 Mt), la France (15,6 Mt) et le Royaume-Uni (13,6 Mt). « L'Europe a pu absorber ces nouveaux volumes supplémentaires grâce à son réseau de pipelines et à la substitution du charbon par le gaz dans la production d'électricité », justifie le GIIGNL. A contrario, les importations dans la région américaine ont diminué de 8,6 % (1,5 Mt), s‘établissant à 15,7 Mt.

Demande chinoise toujours active bien que plus lente

En ce qui concerne la demande, aucun nouveau pays n'a rejoint le club des importateurs en 2019, mais plusieurs pays ont développé leurs infrastructures et devraient rejoindre les rangs des clients dans les années à venir. L’Asie, première région importatrice avec une part de 69 % des achats mondiaux de GNL (contre 76 % en 2018), a réagi diversement selon les pays.

Malgré les tensions commerciales entre les États-Unis et la Chine et le ralentissement du passage du charbon au gaz dans le secteur industriel, la demande chinoise est restée active. Le deuxième plus grand importateur mondial de GNL, avec 61,7 Mt et 17,4 % de part de marché mondiale, a toutefois ralenti le rythme de ses achats (+ 14 % contre + 38 % en 2018). En revanche, le GNL s’est grippé au Japon et en Corée du Sud, où le nucléaire en croissance et le déploiement des énergies renouvelables le concurrencent dans le mix énergétique. Même si les importations japonaises ont diminué de 6,8 % en 2019 par rapport à 2018, le pays reste le premier importateur avec 76,9 Mt et une part de marché mondiale de 21,7 %. En Corée du Sud, les imports sont passés de 44 à 40,1 Mt en un an, mais le pays maintient son troisième rang mondial.

Bassin pacifique, principale source d'approvisionnement mondial

Du côté de l’offre, le bassin pacifique est resté en 2019 la principale source d'approvisionnement avec 146,7 Mt, soit 41,3 % du marché mondial, devant le bassin atlantique (32,2 %, 114,2 Mt) et le Moyen-Orient (26,5 %, 93,9 Mt). Mais c’est le bassin atlantique qui a le plus contribué à l'augmentation des volumes (+ 30 Mt, près des trois quarts des nouveaux volumes).

Cinq nouveaux projets de liquéfaction à grande échelle ont démarré leurs opérations commerciales en 2019 : 4 à terre aux États-Unis (Cameron LNG Train 1, Corpus Christi LNG, Freeport LNG Train 1 et île d'Elbe) et une unité flottante (Floating Liquefied Natural Gas, ou gaz naturel liquéfié flottant) en Australie (Prelude FLNG).

Maintenir les prix

Pour permettre au gaz naturel de pénétrer de nouveaux marchés, reprend Jean-Marie Dauger, « les prix doivent rester à des niveaux qui rendent le gaz compétitif par rapport aux énergies alternatives sur les marchés de l'électricité et du gaz en aval ». Deux facteurs concomitants sur l’offre et la demande avaient déprimé le prix du GNL l’an dernier : le boom de la production de gaz de schiste qu’il a fallu écouler à n’importe quel prix et la demande plus faible que prévu des centrales électriques en Asie.

Pour les vendeurs et les acheteurs de GNL, « nous voyons des intérêts concurrents, un monde dans lequel les vendeurs ont besoin d'engagements à long terme pour soutenir leurs investissements, tandis que les acheteurs ont besoin de contrats de plus courte durée, de structures de prix diversifiées, d'une plus grande souplesse de destination et d'une plus grande flexibilité des volumes afin de gérer l'incertitude de la demande », commente le représentant du groupement.

Adeline Descamps

Infographie réalisée par ©Olivier Pieton Pixel pour le JMM