Les effets de la suppressionde l'abattement de 20 %

Article réservé aux abonnés

Publié le : Dernière Mise à jour : 13.04.2023Lecture : 2 min.

Les effets de la suppressionde l'abattement de 20 %

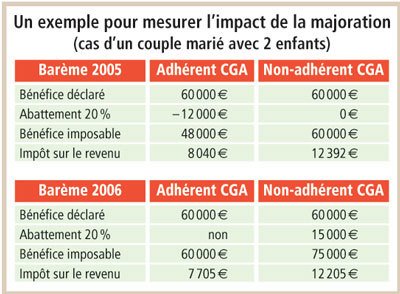

A compter de l'imposition des revenus perçus en 2006 (déclaration 2007), l'abattement de 20 % dont bénéficient les adhérents de centres de gestion agréés est supprimé et intégré directement dans le nouveau barème.

Actuellement, les adhérents des centres de gestion agréés (CGA) bénéficient d'un abattement de 20 % sur leurs bénéfices déclarés, dans la limite de 120 100 euros. Ce plafond s'applique séparément à chaque catégorie de revenus (et notamment BIC et BNC). Il est réservé aux contribuables soumis à un régime réel d'imposition qui ont été adhérents tout au long de la durée de l'exercice. Signalons que l'abattement s'applique non seulement au bénéfice d'exploitation ordinaire, mais également, le cas échéant, aux revenus de valeurs mobilières inscrites au bilan et aux profits soumis à un régime spécial (tels que les plus-values à long terme imposées au taux de 16 %), l'abattement étant alors, s'il se trouve plafonné, réparti entre ces éléments à proportion de chacun d'eux.Les conséquences de la suppressionL'application du nouveau barème d'imposition des revenus de 2006 (1), qui intègre les effets de l'abattement de 20 %, évite aux travailleurs…

La suite est réservée aux abonnés

Accédez en illimité à nos contenus et à nos newsletters thématiques