Publié le : Dernière Mise à jour : 13.04.2023Lecture : 2 min.

Le statu quo pour 2007

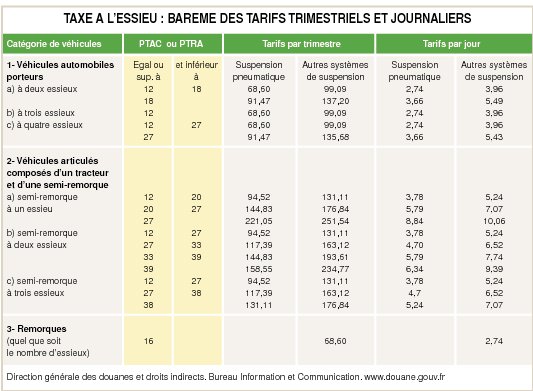

Instaurée en 1968, la taxe à l'essieu n'a pas subi de modifications majeures depuis lors. Seules nouveautés, son application à une nouvelle catégorie d'acteurs et un champ d'exonération plus large. Rappel des principales dispositions de cette taxe.

Jusqu'en 2005, seuls le propriétaire ou le locataire d'un poids lourd entraient dans le champ de la taxe à l'essieu. Depuis l'an dernier, son assiette a été élargie au sous-locataire d'un véhicule faisant l'objet d'un contrat de crédit-bail ou d'un contrat de location de deux ans ou plus. A l'inverse, toujours depuis 2006, les engins spécialisés de travaux publics ainsi que les véhicules industriels utilisés exclusivement pour le transport d'équipements installés à demeure (principalement les grues motrices) sont exemptés du paiement (L'OT 2322). En clair, mise en place en 1968 dans le but de compenser les dépenses supplémentaires d'entretien et de renforcement de la voirie, la taxe à l'essieu reste applicable aux catégories de véhicules de plus de 12 t de PTAC, aux véhicules articulés composés d'un tracteur et d'une semi-remorque de plus de 12 t de PTRA, ainsi qu'aux remorques de plus de 16 t de…

La suite est réservée aux abonnés

Accédez en illimité à nos contenus et à nos newsletters thématiques